|

신한금융투자 최유준 연구원은 “지난 2009년 이후 중소형주 수익률이 코스피를 상회한 이력은 2~3번에 불과했지만 코스닥은 6번 웃돌았다”며 “코스닥이 곧 중소형주 라는 개념은 과거 얘기로, 중소형주 지수가 4분기에 부진한 것은 단순히 기업 규모가 작기 때문만은 아니다”라고 분석했다.

최 연구원은 “계절성은 연간 결산을 앞두고 이익 가시성과 배당성향이 높은 대형주를 선호하는 심리와 양도세 관련 매물 압력이 개인 참여 비중이 높은 중소형주에 강하게 작용했기 때문”이라며 “코스닥은 성장주 비중이 높아 성장 산업에 대한 기대감이 강하면 계절성을 상쇄한다”고 설명했다.

그는 “중형주 및 소형주 지수 구성 종목 중 올해 3분기 순이익 컨센서스가 있는 종목 비율은 51.8%, 5%로, 대형주 94%에 비하면 현저히 낮다”며 “연말에 가까워질수록 실적이 최대 변수로 자리 잡게 되면 투자 정보가 부족한 중소형주가 소외될 가능성이 높다”고 진단했다.

이어 “또, 중형주 지수 내 업종은 대형주보다 ‘중후장대’ 비중이 더 높아 영업 및 재무 레버리지가 높고, 소형주 지수에 속한 기업은 협력 사업 매출 비중이 높아 손익 변동성이 더 클 수밖에 없다”고 말했다.

최 연구원은 “중소형주 지수에 제조업 비중이 높아진 이유는 IT와 바이오 등 신산업이 대형주로 성장했고 전통 제조업은 증시에서 주도권을 내줄 수밖에 없었기 때문”이라고 설명했다.

그는 “지난해 결산 기준 금융 섹터를 제외한 지수별 시가총액 가중 부채비율은 대형주 70.5%, 중형주 140.9%, 소형주 123.8%로, 대체로 기업 규모가 작을수록 재무구조는 취약하다”며 “특히 중후장대 섹터 중심인 중소형주는 제조업 경기 영향을 크게 받는다”고 설명했다.

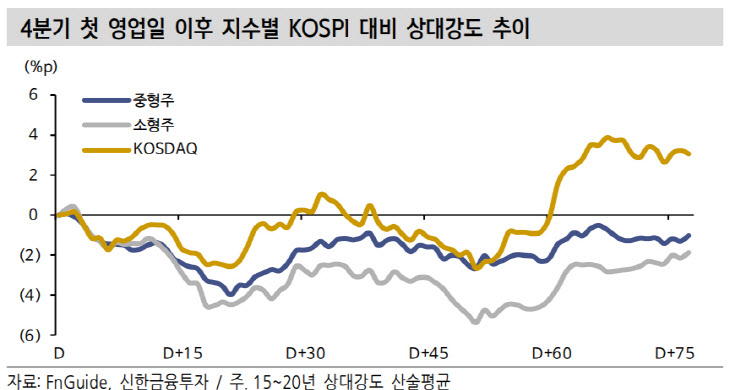

이어 “중소형주 및 코스닥의 코스피 대비 상대강도는 4분기 초반에 하락했다가 3분기 실적 시즌을 통과하고 반등한다”며 “이후 연말에 가까워질수록 양도세 회피 관련 매물로 재차 하락했다가 해가 바뀌면서 중소형주 수급이 개선되고 낙관적 전망이 반영되는 연초 효과를 보인다”고 밝혔다.

그러면서 “연초 이후 개인 누적 순매수강도는 코스닥→코스피→소형주→중형주 순으로 높으며, 양도세 관련 매물 압력도 비슷한 순서로 작용할 것”이라며 “중형주는 신용잔고가 연초대비 크게 늘어 변동성 확대 시 신용융자 관련 매물 영향이 크겠고, 이들에 대한 기대감은 매물 부담을 해소하고 나서 회복할 것”이라고 전망했다.

이은혜 기자 chesed71@viva100.com