|

21일 한국거래소에 따르면 지난 19일 유가증권시장에서 SK하이닉스는 전 거래일 대비 7000원(5.56%) 급등한 13만3000원에 거래를 마쳤다. 같은 날 삼성전자는 전날보다 500원(0.61%) 오른 8만2600원에 거래를 마감했다. 장중 8만1000원까지 내려가기도 했으나 상승 전환해 제자리걸음 수준에서 종가를 형성했다.

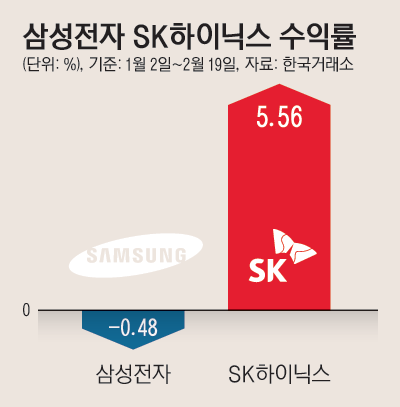

최근 SK하이닉스의 주가 상승률이 삼성전자를 앞지르자 투자자들이 주목하고 있다. 올 들어(1월 2일~2월 19일) SK하이닉스의 수익률은 연초 대비 5.56%으로 집계됐으나, 삼성전자는 -0.48%다.

이는 반도체 업황 호조가 예상되는 가운데 SK하이닉스의 전체 사업부에서 반도체 부문이 차지하는 비중이 삼성전자보다 높기 때문이라는 해석이 나온다. SK하이닉스의 지난해 연간 매출액에서 디램이 차지하는 비중은 72%로 집계됐으나, 삼성전자의 경우 디램을 포함한 전체 반도체 부문이 차지하는 비중이 31%다.

신한금융투자 최도연 연구원은 “SK하이닉스는 디램 가격 급등과 낸드 사업부의 상승 전환으로 실적 전망이 탄력적으로 상승할 것”이라며 “상반기 내내 주가 상승이 지속될 것”이라고 내다봤다.

최 연구원은 “이로 인해 지난해 인수한 글로벌 반도체 공룡 ‘인텔’의 낸드 사업부문이 재평가 기회를 얻었고, 경쟁 메모리 업체들 대비 저평가 매력이 두드러진다고 판단한다”며 “투자의견으로 ‘매수’를 적극적으로 추천한다”고 밝혔다.

NH투자증권 도현우 연구원은 “차세대 낸드 기술 격차가 과거 대비 줄면서 선두 업체가 공격적인 투자 전략을 쉽게 구사하기 힘들다”며 “각 업체의 지배구조 이슈, 인수합병 관련 자금조달 이슈도 올해 낸드 생산능력의 보수적인 투자를 예상하게 하는 부분”이라고 진단했다. 도 연구원은 “올해 낸드 생산능력(CAPA) 투자가 시장 예상보다 축소될 것”이라며 “올해 공급 증가세 둔화로 하반기 낸드 고정거래 가격 상승이 가능하겠고, 이로 인해 가장 큰 수혜를 입을 기업은 SK하이닉스”라고 판단했다.

이은혜 기자 chesed71@viva100.com

아이들 출신’ 수진, 5월 새 앨범 발매…6개월 만의 컴백")