|

| (사진출처=게티이미지뱅크) |

자산관리에서 중요한 점은 좀 더 나은 경제적 역량을 가지기 위해 수시로 자기 자신의 자산 현황을 파악하고, 비교분석을 통해 문제점을 파악하고 개선하는 방향으로 관리하는 것이다. 따라서 국내 가구들의 재무현황과 변화하는 모습을 살펴보고 이를 통해 가구의 재무구조를 개선할 여지가 있는 지, 더 나아가 노후 준비 등 미래의 가구 경제를 좀 더 풍요롭게 만들 수 있는 부분이 있는 지 유심히 볼 필요가 있다.

◇ 가구 자산, 빠르게 증가 후 일부 감소… 소득은 지속 증가

|

| (사진=NH투자증권 100세시대 연구소) |

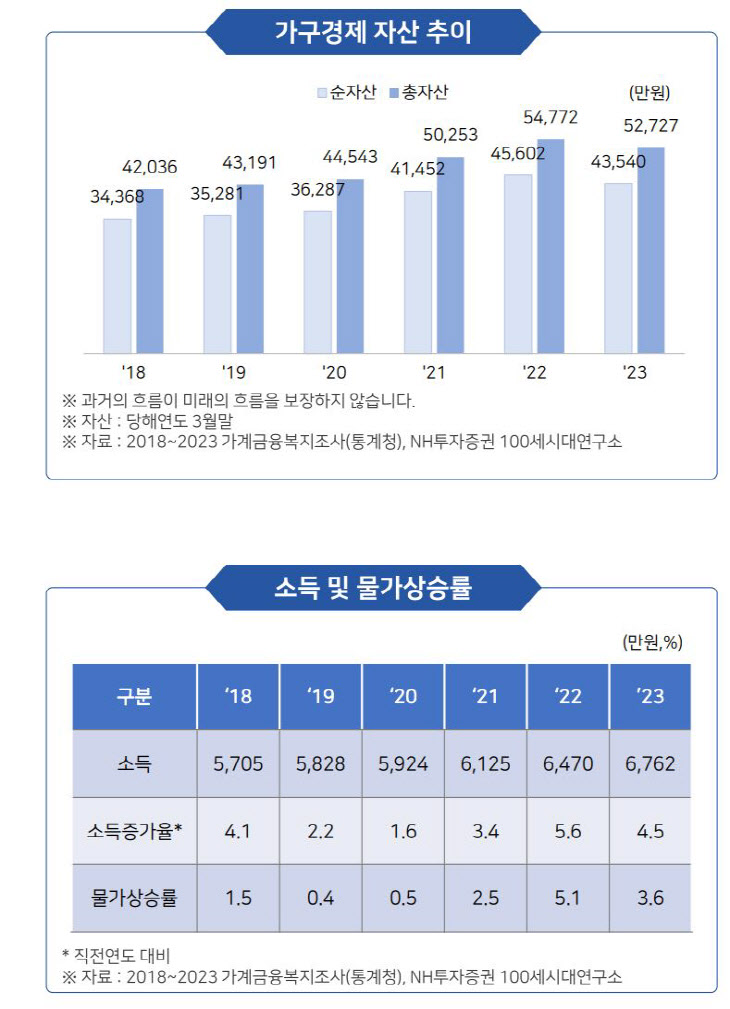

2023년 기준 우리나라 가구의 평균 총자산은 5년전(4억2036만원)대비 1억691만원 증가한 5억2727만원이다. 5년간 25.4% 증가했으나 전년 5억4772만원에 비해 2045만원 감소한 수치다. 이는 코로나19로 촉발된 유동성 증가에 따라 2021년과 2022년 부동산을 중심으로 자산의 급격한 가격 상승 후 일부 조정을 받고 있는 모습이다.

소득의 경우, 가구당 연평균소득은 지난 2018년 5705만원에서 2023년 6762만원으로 지난 5년간 18.5% 증가했다. 지속적으로 증가하는 모습이나 직전 5년(2013년~2018년) 27.4% 증가한 결과와 비교했을 때 증가세가 상당히 줄고 있다. 총자산은 단순 연평균 5.1%, 소득은 3.7% 수준의 양호한 성장으로 가구 경제의 지속적인 성장 추세는 유지되고 있다. 하지만 빨라지는 고령화 추세와 최근 들어 높은 물가상승률 등 경제환경을 고려했을 때 긴장감을 낮출 수는 없어 보인다.

◇ 자산 감소 왜 일어날까?

|

| (사진=NH투자증권 100세시대 연구소) |

전년도 기준 가구 평균 총 자산에서 부동산 등 실물자산이 전년 대비 2506만원(5.9%) 줄어들면서 총자산의 감소로 연결됐다. 2022년까지 빠르게 상승하던 부동산가격이 하락 추세(-2678만원)로 전환됨에 따른 결과다. 부동산 가격의 변동이 가구자산 구조에 많은 영향을 미친 것은 가장 높은 비중을 차지하고 있기 때문이다. 2022년에는 총자산의 73.7%를 차지했고, 지난해 기준 71.4%로 다소 낮아졌지만 그 비중은 여전히 높다. 부동산 시황에 가구자산이 좌우될 수밖에 없는 구조로 안정적인 생애자산관리 차원에서 분명 개선이 필요한 부분이다.

그나마 금융자산이 전년 대비 461만원(3.8%) 증가하고, 금융부채가 109만원(1.6%) 감소하면서 부채는 전년과 비슷한 수준을 유지, 실물자산 감소분을 일부 보완했다. 더 적극적인 금융투자를 통해 금융자산을 증대하고 비중을 높여가는 것이 필요할 것이다.

◇ 자산운용, 금융자산으로 서서히 변화

|

| (사진=NH투자증권 100세시대 연구소) |

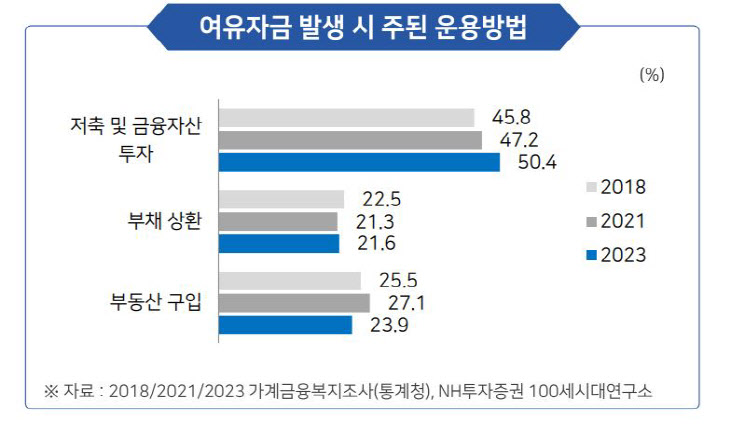

여유자금 운용방법으로는 ‘저축과 금융자산 투자’가 50.4%로 가장 높은 순위를 차지했고 부동산 구입(23.9%), 부채상환(21.6%) 순으로 나타났다. 5년 전인 2018년과 비교했을 때 ‘저축과 금융자산 투자’는 4.6%p 증가했고, 부동산 구입은 2021년 27.1%까지 높아졌다가 23.9%로 다시 줄어든 상황이다. 부채상환은 비슷한 수준을 유지 중이며 당분간 금융자산 중심의 자산운용이 이뤄질 것으로 예상된다.

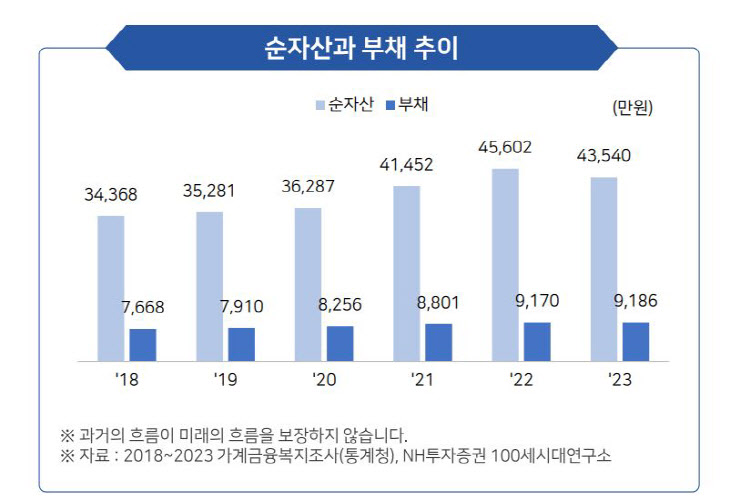

또한 부채증가보다 순자산 증가속도도 빠른 편이다. 2023년 가구당 평균 부채보유 금액은 9186만원으로, 지난 5년간 꾸준히 증가했다. 이는 지난 5년간 순자산의 증가율(29.7%)보다는 낮은 수치로, 부채가 늘어난 비율에 비해 순자산이 더 많이 늘어났으니 외형적으로는 양호한 결과다.

부채의 구성을 보면 금융부채가 5년 전 대비 20.9% 늘어난 6694만원, 임대보증금은 17.1% 늘어난 2492만원이다. 임대보증금보다는 금융부채가 더 많이 증가했다. 전체 가구의 55.7%가 금융부채를 보유하고 있으며 평균 보유액은 1억2010만원이다. 이중 67.6%는 ‘원리금 상환이 부담스럽다’고 답했다.

가구자산규모 증가에 따라 부채 역시 증가할 수밖에 없지만 지속적인 주의가 필요하다. 젊은 시절에는 가구 소득수준에 맞는 부채관리가 필요하며, 특히 은퇴시점이 다가오는 50대 이후에는 적극적인 부채관리로 은퇴 이후 경제적 부담을 미리 줄여놓는 것이 좋다.

◇ 금융자산 늘리고 노후준비는 장기적으로

|

| (사진=NH투자증권 100세시대 연구소) |

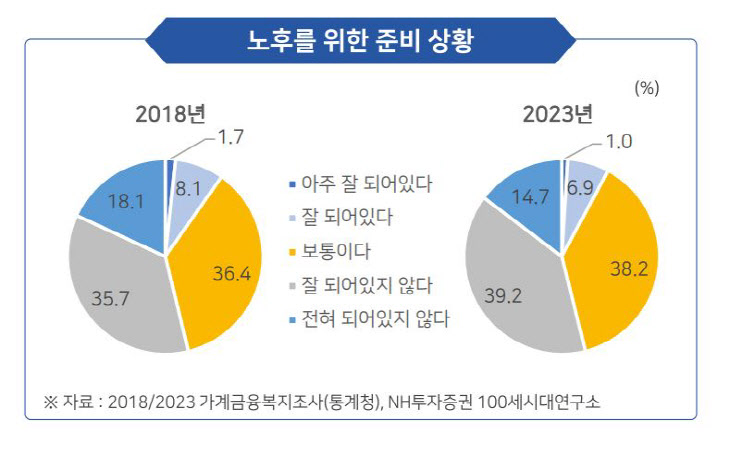

지난 5년간 평균적인 우리나라 가구경제의 변화 모습을 봤을 때 자산 관리 측면에서 3가지 원인과 문제점을 짚어볼 수 있다. 첫째, 부동산에 치우친 자산구성이다. 둘째, 아직 높은 안전추구 성향을 들 수 있으며 세번째는 부실한 노후준비다. 특히 은퇴 후 생활비가 늘어날 것이 자명한데도 많은 사람들이 장기적인 노후준비의 필요성을 제대로 체감하지 못하고 있다.

걱정만 하지말고 지금 당장 노후준비를 시작하고, 부족하다고 생각되면 추가로 더 준비해야 한다. 노후준비는 연금으로 장기간 부담없이 지속하는 것이 가장 효율적인 방법이다.

열심히 절약하고 저축해 이룬 통장 잔고나 부동산을 보면 든든한 마음에 미소가 지어질 것이다. 하지만 유한한 인생을 사는데 마냥 쌓기만 하고 쓰지 않는다면 자산을 왜 모아야 할까? 모은 자산은 내 돈이 아니라 살아있는 동안 쓰고 가는 돈이 내 돈이라는 말도 있다.

물론 한정된 삶 속에서 살아있는 동안 편의성을 생각한다면 소비를 통해 얻는 효용은 많을 것이다. 이러한 관점에서 쉽게 쓸 수 있는 금융자산이 유용한 자산이다. 현명한 저축과 소비 습관을 통해 나이 들어서도 적정한 소비를 하면서 걱정없이 살아가는 풍요로운 100세시대를 준비하길 바란다.

출처=NH투자증권 100세시대연구소

정리=홍승해 기자 hae810@viva100.com

![[비바100] 전세사기 피하려면, 등기부·계약서 기초지식 쌓아야](https://www.viva100.com/mnt/images/file/2024y/07m/25d/20240726010006791_1.jpg)

![[비바100]](https://www.viva100.com/mnt/images/file/2024y/07m/18d/20240716010004963_1.jpeg)

![[비바100] 연 200만원 세금 감면… 중소기업 일할 맛 나네!](https://www.viva100.com/mnt/images/file/2024y/07m/11d/20240709010002557_2.jpg)