|

| (사진출처=게티이미지) |

‘신용점수’는 개인이 미래에 돈을 지불할 능력이 되는지를 보여주는 지표다. 대출을 받거나 신용카드 발급, 할부 결제 등 금융 기관과 거래할 때 중요하게 심사되는 요소인 만큼 꾸준하게 관리할 필요가 있다. 사회초년생이라면 신용점수가 무엇인지 다소 낯설게 느껴질 수도 있는데, 자신의 ‘신용점수를 확인하고, 관리하는 방법’에 대해 알아보자.

|

| (사진= 하나은행) |

◇ 신용점수, 개인의 신용 상태 평가

|

| (사진= 하나은행 블로그) |

신용점수는 개인의 신용 상태를 평가하여 점수로 나타낸 것이다. 현재 연체 및 과거 채무 상환 이력, 대출 및 보증채무 부담 정도, 신용 거래 기간, 체크카드 및 신용카드 이용 정보, 비금융정보 등을 종합적으로 판단하여 계산한다. 예를 들어, 과거에 연체 없이 채무 상환을 잘 한 사람은 앞으로도 채무 상환을 잘해 나갈 것이라는 신뢰 정도를 점수로 표기한 것이다.

신용점수 제도는 신용등급제의 문제를 보완해 2021년에 처음 도입됐다. 기존에는 1~10등급으로 신용등급을 나눠 평가했는데, 이는 실제 점수가 1점밖에 차이나지 않아도 등급이 갈리며 카드 발급, 대출이 거절되며 지속적인 불만이 제기됐다. 이에 2021년 신용등급제를 폐지하고 1~1000점까지 1점 단위로 개인의 신용을 평가하는 점수제가 도입됐다.

그렇다면 개인의 신용점수는 어떻게 결정되는 걸까? 신용점수는 금융기관이 아니라, 개인신용평가사에서 결정한다. 공식적인 개인신용평가사는 2곳으로 나이스평가정보와 코리아크레딧뷰로가 있다. 두 신용평가사에서는 자체적으로 신용점수를 산출하는 항목과 비중을 정해 신용점수를 평가하기 때문에 평가사에 따라 신용점수는 상이할 수 있다. 세부적인 평가 기준 및 반영 비율이 궁금하다면 각 개인신용평가회사 홈페이지에서 확인할 수 있다.

◇ 플랫폼 활용 신용점수 조회

|

| (사진= 하나은행 블로그) |

신용점수를 관리하기 위한 첫 걸음은 자신의 신용점수를 아는 것이다. 앞서 소개한 개인신용평가회사 사이트 또는 서울신용평가정보에서 운영하는 ‘사이렌24’ 홈페이지에 접속하면 신용점수를 조회할 수 있다.

이외에도 다양한 플랫폼에서 신용점수 조회 서비스를 제공하고 있다. 이때 안전하지 못한 사이트에서 신용점수 조회를 할 경우 개인정보가 유실될 가능성이 있으므로 가급적 안전한 신용평가회사를 통해 신용점수를 조회하는 것이 좋다.

◇ 신용점수 관리 팁 4가지

|

| (사진= 하나은행 블로그) |

신용점수를 높이기 위해서는 작은 금액도 ‘연체’가 되지 않도록 관리하는 것이 필요하다. 특히 5영업일 이상, 10만원 이상이 연체될 경우 상환하더라도 연체 정보가 금융권에 공유되고 신용점수가 하락할 수 있어 주의가 필요하다. 여기서 말하는 연체이력은 대출 등 금융회사와의 거래뿐 아니라 세금, 공과금, 통신 요금 납부, 후불체크카드 연체에 대한 이력도 포함한다.

혹시라도 불가피하게 연체가 예상되거나, 30일 이하의 연체가 발생했다면 ‘신속채무조정’ 제도를 활용할 수 있다. 신속채무조정을 신청하면 연체 이자가 감면되거나 상환 기간을 연장될 수 있다. 또한 이미 등록된 단기 연체 정보는 지워지고 추가적인 연체 기록은 공유되지 않기 때문에 신용점수가 하락하는 것을 방어할 수 있다.

대출을 많이 받으면 일시적으로 신용점수가 하락할 수 있어 주의해야한다. 특히 카드론, 현금서비스 같은 고금리 대출을 받은 경우 신용점수가 떨어질 수 있다. 소액이라 할지라도 금리가 높은 대출을 자주 이용하는 것은 신용점수에 부정적인 요인으로 작용하여 점수가 하락할 수 있다. 대출을 상환하더라도 신용점수가 곧바로 회복되는 것이 아니기 때문에 신중하게 선택해야 한다. 물론 연체 없이 성실히 신용 거래를 할 경우 평점이 다시 상승할 수 있지만, 해당 거래가 누적되어 신용점수 상승으로 이어지기까지는 상당한 기간이 필요하며, 최대 3년의 기간이 소요될 수 있다.

신용카드를 이용할 때는 카드 한도를 꽉 채워 사용하는 것은 지양해야 한다. 한도를 꽉 채워 카드를 사용했다는 것은 개인의 재정 상태가 좋지 않다고 해석될 여지가 있기 때문이다. 따라서 같은 금액을 지출하더라도 여러 카드로 한도를 나눠 사용하는 것이 긍정적인 평가를 받는 데 유리하다.

대학생, 사회초년생들은 금융 거래 내역이 적어 높은 신용 점수를 받기 어려울 수 있다. 이럴 때 비금융 정보를 통해 신용평가에서 가점을 받을 수 있는 방법을 적극 활용해보는 것이 좋다. 휴대폰 요금, 건강보험료, 가스요금, 수도요금 등 공공요금을 6개월 이상 연체 없이 성실히 납부한 기록을 개인신용평가회사에 제출하면 가점을 받을 수 있다. 개인신용평가회사에 온라인으로 직접 등록하거나 방문 제출, 우편, 팩스로도 가능하다. 놓치기 쉬운 부분이지만 성실히 납부한 기간이 길수록 가점 폭이 커지니 꼼꼼하게 챙겨 신용점수 상승을 노려볼 수 있다.

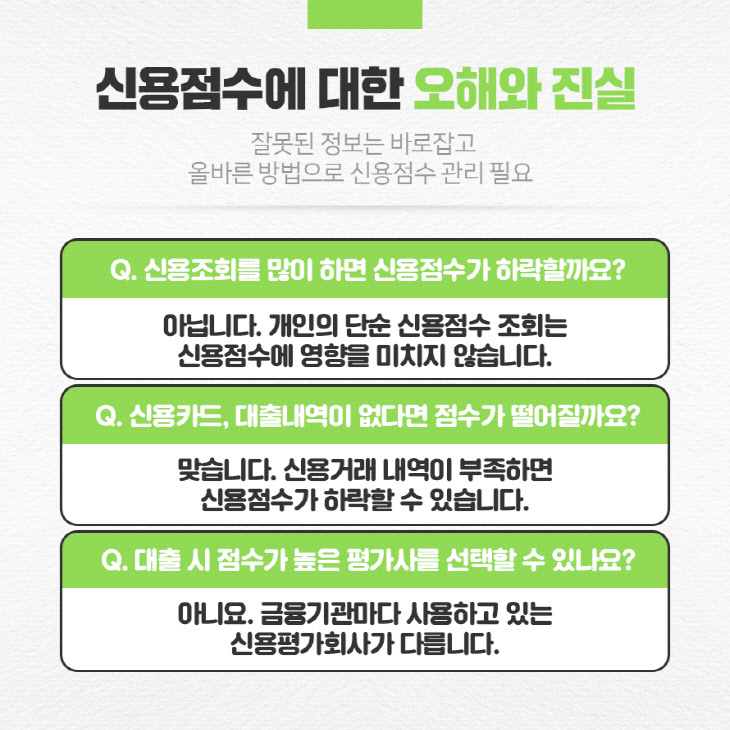

◇ 신용점수에 대한 오해와 진실

|

| (사진= 하나은행 블로그) |

개인이 자신의 신용정보를 조회하는 것은 신용점수에 아무런 영향을 주지 않는다. 과거에는 대출 비교를 위해 여러 기관에서 신용점수 조회를 할 경우 신용점수가 떨어지는 상황이 발생하기도 했다. 하지만 2011년부터는 단순 신용점수 조회 시에는 신용 점수에 반영되지 않도록 하는 정책이 생겼기 때문에 걱정하지 않아도 된다. 혹시 신용점수를 조회한 뒤 신용점수가 떨어졌다면 단기 카드 대출 이용 등 다른 이유 때문일 수 있으니 확인해보는 것이 좋다.

신용카드, 대출 이용 등의 신용거래 내역이 부족하면 신용평가에 부정적인 요인으로 작용하기 때문에 신용점수가 하락할 수 있다. 하지만 신용카드를 연체 없이 꾸준히 사용하거나, 성실납부실적을 제출하면 개인신용평가시 가점을 받을 수 있으므로 적극 활용하는 것이 좋다.

개인신용평가회사마다 활용하는 신용정보의 범위나 반영 비중, 반영 기간이 다르기 때문에 동일한 사람이라 해도 신용 점수가 달리 나타날 수 있다. 소비자의 입장에서는 신용점수가 더 높은 회사를 선택하여 금융 기관에 제공하고 싶겠지만 각 금융기관마다 사용하고 있는 신용평가회사가 다르기 때문에 안타깝게도 개인이 이를 선택할 수는 없다.

출처=하나은행

정리=홍승해 기자 hae810@viva100.com

![[비바100]](https://www.viva100.com/mnt/images/file/2024y/05m/09d/20240507010001520_1.jpg)

![[비바100] 일년에 단 한 번, 아낌없는 축하 받으세요](https://www.viva100.com/mnt/images/file/2024y/05m/02d/20240501010008632_2.jpg)

![[비바100] 2005년생 누구나 15만원… '문예패스' 아세요](https://www.viva100.com/mnt/images/file/2024y/04m/25d/20240424010007718_1.jpg)