|

LG화학의 주가가 외국인 매수세에 다시 반등세를 보이면서 삼성바이오로직스를 제치고 다시 코스피 시가총액 3위 자리에 올라섰다. 최근 하락세를 딛고 주당 80만원을 넘으면서 향후 추가 상승 여부에 투자자들의 관심이 몰린다.

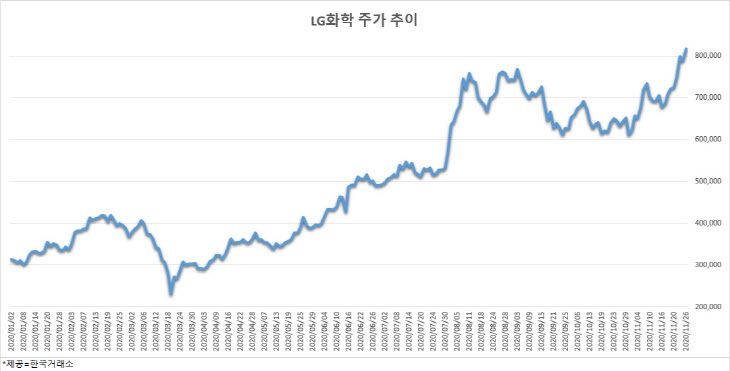

26일 한국거래소에 따르면 이날 유가증권시장에서 LG화학은 전날보다 2만8000원(3.55%) 오른 81만6000원에 거래를 마쳤다. LG화학의 주가는 이날 오전 장중 82만1000원까지 오르기도 했다. 이날 종가 기준 시가총액은 57조6034억원으로 삼성바이오로직스(52조8685억원)를 제쳤다.

LG화학은 신종 코로나바이러스 감염증(코로나19) 이후 삼성바이오로직스, NAVER와 시총 3위 자리를 놓고 치열한 접전을 벌인 뒤 지난 9월 이후 지지부진한 흐름을 보이다 이달 중순 이후로 상승세를 회복해 3위 자리를 탈환했다.

LG화학의 주가 반등은 외국인투자자들이 주도하고 있다. 외국인은 이달 LG화학만 1조4917억원어치를 순매수했다. 개인은 1조3346억원, 기관은 1055억원 어치를 팔았다.

이들은 LG화학의 향후 실적 개선 가능성을 높게 본 것으로 해석된다. 하이투자증권은 LG화학에 대한 투자의견 ‘매수’를 유지하고, 목표주가는 85만원에서 95만원으로 올렸다. 하이투자증권 원민석 연구원은 “LG화학의 주가는 최근 전자볼트(EV) 배터리 화재사고 등으로 인해 조정받았으나, 향후 실적 개선세에 기반해 양호한 주가 흐름을 보일 것”이라고 전망했다.

원 연구원은 “올해 전지사업 부문 매출이 12조~13조원이고, 향후 외형 확대 및 이익률 개선이 지속적으로 이뤄질 것”이라며 “이러한 실적 가이던스를 뒷받침하듯 현재 100GW 수준의 중대형 배터리 생산능력은 2023년까지 200GW로, 현재 25GW 수준인 원통형 배터리 생산능력은 2023년 60GW로 확대될 것”이이라고 예상했다.

테슬라 매출이 늘면서 원통형 배터리 수요가 증가하고 있다는 점도 주가 반등 요인이다. 현대차증권 강동진 연구원은 “테슬라 판매는 2020년 50만대, 2021년 100만대로 추정돼 추가 배터리 수요는 30~40GW 수준”이라며 “특히 부진했던 미국 시장이 확대되면 원통형 배터리 수요가 급격히 증가할 것”이라고 진단했다.

강 연구원은 “테슬라가 2000만대까지 생산량을 확대할 것으로 밝혀지면서, EV를 중심으로 주문자상표부착생산(OEM)들간의 경쟁이 심화돼 배터리 수요는 예상보다 크게 성장할 것”이라며 “각국이 코로나19의 전 세계적 확산 극복을 위한 정책으로 에너지 전환 정책을 강하게 추진하고 있다는 점도 긍정적으로, 화학 부문 역시 저평가에서 벗어나 주가 강세가 이어질 것”이라고 전망했다.

이은혜 기자 chesed71@viva100.com