연관검색어

연관검색어

|

중견 및 중소기업이 적극적인 연구·개발(R&D)에 나설 수 있도록 세법개정이 필요하다는 주장이 나왔다.

12일 한국경제인협회 산하 한국경제연구원(한경연)은 황상현 상명대 교수에게 의뢰한 ‘연구·인력개발비 세액공제의 투자 효과 분석과 시사점’이라는 보고서를 통해 이같이 밝혔다.

보고서는 “최근 고물가·고금리, 글로벌 경기침체, 보호무역주의 확산 등 불안한 대내외 경제 여건에서 민간 연구개발 주도와 투자 촉진이 시급하다”며 “연구개발비 세액공제 확대, 특히 대기업 일반연구인력개발비 세액공제율(당기분) 상향 조정을 통해 기업규모별 과도한 격차 완화가 필요하다”고 주장했다.

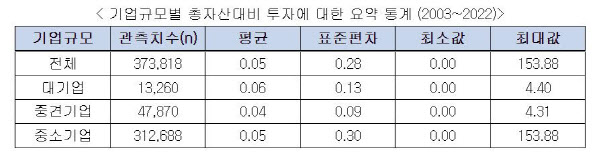

보고서는 비금융업 외감법인 대상 2003년부터 2022년까지의 재무제표를 파악한 내용을 담았다. 이에 따르면 총자산대비 투자는 평균 5% 수준이다. 이 중 대기업은 평균 6%로, 중견기업(4%)과 중소기업(5%)보다 많았다.

일반연구인력개발비 세액공제율이 높을 수록 대기업에 혜택이 집중됐다. 세액공제율이 1%포인트(p) 증가하면 총자산대비 투자는 0.037%p 증가한다. 특히 세액공제율 1%p 상승에 따라 총자산대비 투자는 대기업 0.068%p, 중견기업과 중소기업은 0.036%p, 0.034%p 각각 증가했다. 보고서는 “세액공제율의 투자 효과는 대기업이 중견기업과 중소기업보다 2배 크게 증가한다”고 분석했다.

보고서는 비금융업 외감기업의 2022년 총자산 총계 기준 세액공제율의 투자 효과를 추산한 내용도 담았다. 보고서는 세액공제율 1%p 상승 시 투자는 1조7억원 증가한다고 봤다. 이에 따른 투자는 대기업 4793억원, 중견기업과 중소기업은 3612억원, 3388억원 각각 증가했다. 세액공제율 상승에 따른 투자증가액도 대기업이 중견기업과 중소기업보다 크게 앞서는 것이다.

그간 연구개발비 세제지원 세법개정이 대기업 중심으로 정비된 것도 문제다. 세액공제율은 대기업의 경우 2013년 3~6%, 2014년 3~4%, 2015년 2~3%, 2017년 1~3%, 2018년 이후 0~2%로 지속 축소됐다. 세액공제율은 대기업 기준 한국(0∼2%)이 프랑스(30%), 영국(13%), 미국·일본(최대 10%) 등 주요국보다 매우 낮은 것이 현실이라고 보고서는 강조한다.

보고서는 “세액공제율을 단순히 기업규모에 따라 차등하는 것은 바람직하지 않다”며 “연구개발 투자는 기업규모와 무관하게 리스크가 크고, 기업규모별 공제율의 과도한 격차는 기업의 투자를 위축시킬 수 있다”고 지적했다.

황상현 교수는 “기업이 민간 연구개발을 주도하고 투자를 촉진시킬 수 있도록 향후 연구개발비 세액공제를 보다 확대해 나가야 한다”며 “기업규모에 따른 과도한 격차를 완화하는 세법개정이 필요하다”고 제언했다.

천원기 기자 1000@viva100.com

아이들, 美 대형 페스티벌 HITC 첫날 피날레 장식…팬들 환호")