|

| (자료=한국은행) |

20일 한국은행은 금융안정보고서를 통해 채무상환능력이 취약한 고위험가구의 동향 및 특징을 살펴보고, 주택가격 하락 및 소득 감소의 영향을 분석한 결과를 밝혔다.

고위험가구는 원리금상환 부담이 크고(DSR>40%), 자산매각을 통한 부채 상환이 어려운(DTA>100%) 가구를 의미한다.

소득분위별로 보면, 고위험가구 수 및 부채액은 소득 1·5분위가 모두 감소했다. 서민금융지원대책, 다주택자 규제 강화 등의 영향에 기인한 것으로 추정된다고 한은은 설명했다. 반면 2~4분위는 모두 증가했다.

DSR·DTA로 평가한 고위험가구의 채무상환능력은 전년보다 약화(DSR 중간값 70.6→76.6, DTA 145.6→150.6)됐다.

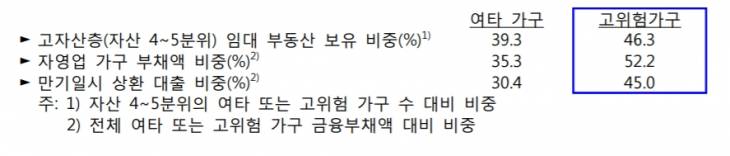

고위험가구는 여타 가구보다 △고자산(자산 4~5분위) 가구의 임대 부동산 보유 비중 △자영업 가구의 부채액 비중 △만기일시 상환 대출 비중이 높은 것으로 분석됐다.

또 주택가격 및 처분가능소득이 모두 15% 하락(감소)하는 경우 고위험가구 수 및 부채액 비중은 각각 3.0%포인트(2.7%→5.7%), 7.7%포인트(5.4%→13.1%) 상승하는 것으로 추정됐다.

이에 한은은 “가계의 분할상환대출 비중 제고, 고위험 임대가구의 채무상환능력 모니터링, 자영업 가구의 대출 건전성 제고 등의 노력이 필요하다”고 제언했다.

홍보영 기자 by.hong2@viva100.com

’…포스터 공개 ‘기대감 UP’")

아이들 우기, 첫 솔로 앨범 하프 밀리언셀러 등극…K팝 女 솔로 초동 역대 3위")

` 발매")