연관검색어

연관검색어

|

| (사진출처=게티이미지) |

장사를 하다 보면 3개월마다 한 번씩 찾아오는 부가세 신고 및 납부는 큰 골칫거리다. 장사가 안 되도 안 되서 부담이고, 장사가 잘돼 매출이 늘어나도 매출 증가분 만큼 부가세 부담도 늘어나기 때문이다.

과세사업자라면 부가가치세가 과세되는 재화나 용역을 공급할 때 공급가액의 10%의 매출세액이 발생한다. 그리고 매입 시 부담한 매입세액이 있다면 매출세액에서 매입세액을 차감한 후의 금액을 부가가치세로 납부해야 하고, 매출세액보다 매입세액이 많다면 그 차액을 환급받게 된다.

만약 부가가치세가 면세되는 재화나 용역을 매입했다면, 그 매입에 대해서는 부담한 매입세액이 없기 때문에 부가가치세 매출세액에서 차감할 매입세액이 없어 납부금액이 클 수밖에 없다. 음식점이나 카페가 그 대표적인 예가 될 수 있다. 왜냐하면 매입하는 식자재인 농·축·임·수산물이 부가가치세법상 면세 재화이기 때문이다.

하지만 면세제품인 농·축·임·수산물 등을 구입해도 매입세액을 인정받을 수 있는 길이 있다.

국세청이 발간한 ‘세금절약 가이드’에 따르면 ‘의제매입세액공제’를 활용하면 면세상품인 농·축·임·수산물 등의 원재료 구입에 대해서도 매출세액을 공제받을 수 있다.

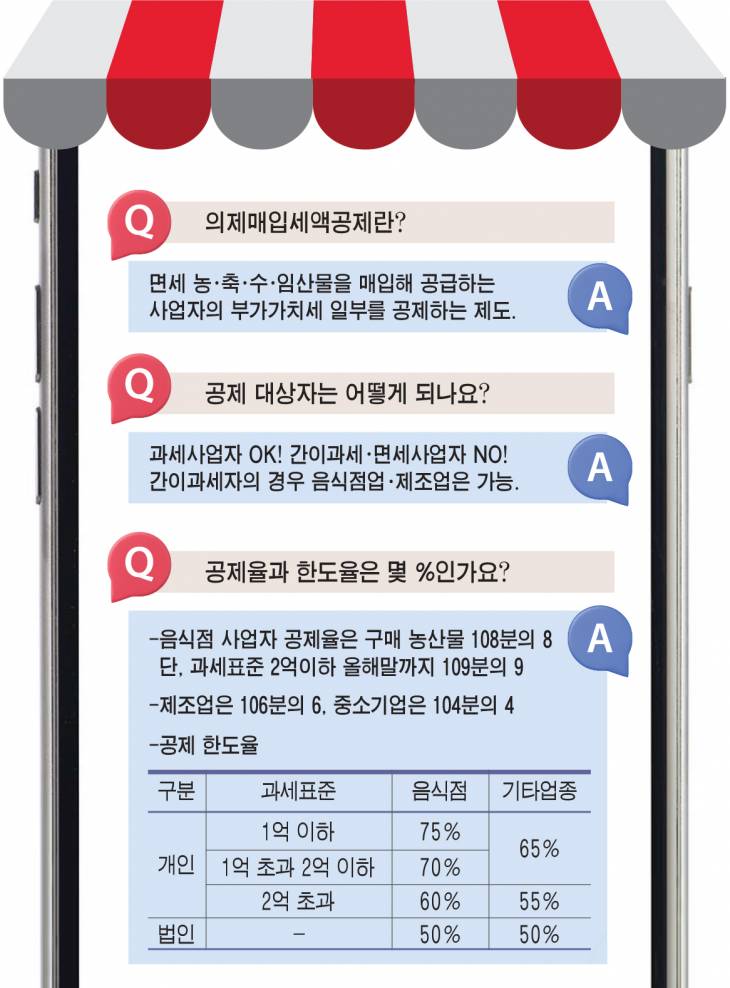

‘의제매입세액공제’란 한마디로 정의하자면 매입세액을 공제해 주는데, ‘의제’하여 공제해 주겠다는 뜻이다. 의제란 본질은 같지 않지만, 법률에서 다룰 때는 동일한 것으로 처리하여 동일한 효과를 주는 것을 가리킨다. 농·축·임·수산물 등은 부가세 면제되기에 이 상품을 구매하는 음식점주나 카페점주들은 구매 시 세금을 내지 않는다. 하지만 의제매입세액공제 적용 시 세금을 낸 것으로 간주해 매출세액에서 공제를 해주는 것이다.

따라서 ‘의제매입세액공제’를 활용하면 면세로 매입하는 품목의 구매가액 중 일정 비율을 매입세액으로 인정받고, 부가가치세를 환급받을 수 있다.

|

◇의제매입세액공제 요건은

우선 과세사업자만 의제매입세액공제를 적용받을 수 있으며, 간이과세사업자는 대상이 아니다. 면세사업자 역시 의제매입세액공제를 받을 수 없다.

둘째, 의제매입세액공제는 매입한 모든 면세 재화에 대해서 적용되는 것은 아니다. 면세 농·축·수·임산물을 매입했을 때만 적용되며, 도서나 수도요금과 같은 면세 재화를 매입한 경우는 해당되지 않는다.

셋째, 매입한 농·축·수·임산물을 제조, 가공한 경우에 한정한다. 제조, 가공하지 않고 그대로 다시 공급하는 경우 공제액을 추징 받게 된다.

넷째, 가공한 후 부가가치세가 과세되는 재화나 용역을 공급했을 경우에 한한다. 이 경우에도 만약 부가가치세가 과세되지 않는 재화나 용역, 그 밖의 목적에 사용하게 되는 경우 공제액을 추징 받게 된다.

◇의제매입세액 공제율은

의제매입세액공제율은 사업형태에 따라 다르다. 부가세법 42조에 따르면 음식점(과세유흥장소 제외)을 경영하는 사업자 중 개인사업자는 구매한 농산물의 108분의 8을 공제받는다. 단 과세표준 2억원 이하 사업자는 올해 말까지 109분의 9의 공제율이 적용된다.

또 제조업자 중 과자점·도정업·제분업 및 떡류 제조업 중 떡방앗간 개인사업자는 106분의 6을 공제받고, 제조업을 영위하는 중소기업 및 개인사업자도 104분의 4 비율로 공제를 받을 수 있다.

공제한도액 역시 사업형태에 따라 다르다. 법인사업자는 면세농산물 등과 관련한 사업에 대한 과세표준의 30%(올해 말까지 50%)에 공제율을 곱한 금액이다.

개인 음식업자는 매출 규모에 따라 다르다. 올해 말까지 과세표준 1억원 이하는 75%, 1억원 초과 2억 미만은 70%, 2억원 초과는 60%에 해당하는 금액에 공제율을 곱한 금액이 공제 한도가 된다.

|

| (사진출처=게티이미지) |

◇의제매입세액공제 계산 방법은

의제매입세액공제는 기본적으로 해당 과세기간 ‘면세 매입금액×의제매입세액공제율’로 계산하고, 여기에 한도를 적용하면 된다. 의제매입세액공제 한도는 해당 과세기간 ‘면세 농산물 등과 관련된 매출×한도율×공제율’로 계산한다.

일례로 음식점을 운영하는 A씨가 6개월간 면세되는 농·축·임·수산물을 약 2000만원어치 매입해 1억원의 매출을 일으켰다고 가정하면, 이때 A씨가 의제매입세액공제를 받을 수 있는 금액은 의제매입세액공제 금액은 ‘2000만원×9/109 = 165만1376원’아 된다.

또 A씨의 공제한도는 ‘1억원×75%×9/109= 619만2660원’이 된다. 즉 A씨는 619만2660원 까지는 매입세액으로 인정받을 수 있다는 뜻이다.

그런데 A씨의 의제매입세액공제 금액은 한도에 못 미치는 165만1376원이기 때문에 전액 의제매입세액공제를 받을 수 있으며, 이 금액만큼 부가세 절세가 가능하다.

◇의제매입세액공제 신청 방법은

의제매입세액공제는 매입세액이 없으므로 거래를 했다는 증빙서류를 잘 갖추어야 하한다. 면세상품은 부가세를 지불하지 않아 세금계산서가 없으니 거래를 입증하는 다른 증빙자료를 잘 챙겨야 한다. 요즘은 대부분의 거래가 카드로 이루어지는 만큼 큰 문제가 없지만 혹시라도 현금으로 거래를 했다면 현금영수증을 반드시 발급받거나, 거래명세표를 받아두어야 한다.

보통 영세한 간이과세자로부터 농·축·수·임산물을 매입하는 경우, 간이 영수증을 발급받으실 가능성이 높다. 그런데 일반과세자인 사업자가 간이과세자로부터 간이영수증을 수취하게 된다면 의제매입세액공제가 불가능한 점 주의해야 한다. 다만 제조업 및 간이과세 음식업을 운영하는 사업자가 농어민으로부터 직접 구입하여 간이영수증을 수취하는 경우에는 의제매입세액 공제를 받을 수 있다.

증빙서류를 모두 갖추었다면 의제매입세액공제 신고서에 작성 후 제출해야 부가세를 환급받을 수 있다. 의제매입세액공제 신고서 서식은 국세청 홈페이지에서 다운받을 수 있다.

국세청 관계자는 “의제매입세액공제를 받기 위해서는 증빙서류가 반드시 필요하기에 농수산물 구매 후 계산서나 신용 카드 영수증(또는 직불카드 영수증)을 꼭 챙겨야 한다”고 조언했다.

박자연 기자 naturepark127@viva100.com

아이들, 美 대형 페스티벌 HITC 첫날 피날레 장식…팬들 환호")