|

| [사진=각사] |

윤석열 대통령의 언급에서 촉발된 ‘갑질’과 ‘독과점’ 논란의 기저에는 은행권이 벌어들인 이자수익이 자리하고 있다. 시중은행들은 수수료를 비롯해 및 채권, 주식 등 다양한 방식으로 수익을 내고 있지만 최근 수년간은 이자이익이 전체 수익의 90%에 이를 정도로 최대 수익원인 것은 사실이다.

이 같은 이자수익은 예금과 대출 간의 금리차 즉 예대금리차에서 비롯되는데, 이 수치가 높을수록 은행들로서는 더 많은 이자수익을 기대할 수 있다.

9월 말 기준 국내 5대 은행의 예대금리차는 KB국민은행이 1.24%p, 신한은행 1.24%p, 하나은행 1.17%p, 우리은행 1.17%p, NH농협은행 1.48%p로, 사실 은행별로 큰 차이는 없다.

현재 은행들은 대출 재원이 되는 자금조달금리(시장금리)에 원가요소, 즉 인건비와 영업점 운영비용 등을 반영한 가산금리를 적용해 산정하고 있는데, 코픽스(COFIX)와 양도성예금증서(CD), 금융채 금리가 은행 대출의 기준금리로 사용되고 있다.

투명하게 공개되는 기준금리와 달리 가산금리의 경우 리스크프리미엄, 유동성프리미엄, 신용프리미엄, 자본비용, 업무원가, 법적비용, 기대이익률, 가감조정 전결금리 등이 반영된다. 산출 방식이 워낙 복잡한데다 각 은행이 처한 경영환경도 달라 공개 여부를 둘러싼 논쟁이 지속돼 왔다. 은행들로서는 가산금리는 곧 ‘영업비밀’인 셈이지만, 그렇다고 무려 20여개 은행이 경쟁하는 구조에서 특정 요인을 이유로 가산금리를 무턱대고 올릴 경우 고객들로부터 외면받기 십상이다.

이처럼 유사한 예대금리차에도 불구하고 은행의 핵심 수익성 지표인 순이자마진(NIM)에서 차이가 나는 이유는 자금 조달 구조에서 차이를 보이기 때문이다.

각 은행별로 대출 상품의 가격은 비슷하지만, 대출금의 재원이 되는 수신(예금)을 싸게 조달한 은행이 ‘장사를 더 잘 했다’고 볼 수 있는 셈이다.

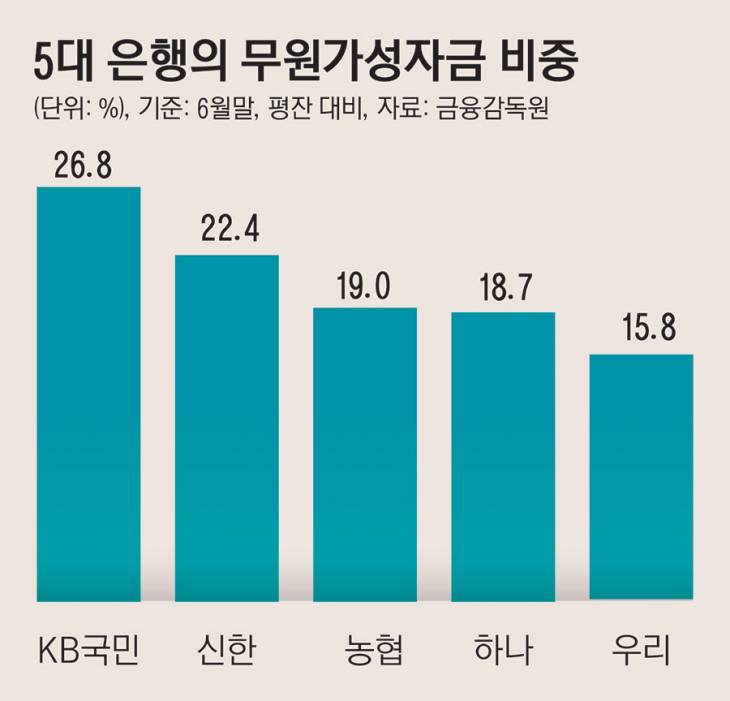

지난 6월말 기준 5대 은행의 무원가성자금의 비중은 KB국민은행이 26.8%(평잔 대비)로 가장 높고, 신한은행(22.4%), 농협은행(19.0%), 하나은행(18.7%), 우리은행(15.8%) 순이었다.

|

무원가성자금에는 자기자본을 포함해 제충당금과 요구불예금이 있는데, 은행들이 급여통장 유치에 열을 올리는 이유도 여기에 있다. 월급통장이 대표적인 저원가성예금이기 때문이다. 소비자 입장에서는 수수료 등에서 일부 혜택을 보지만, 은행들로서는 저렴한 비용으로 대출 재원 마련이 가능하다.

한 시중은행 관계자는 “요구불예금 등으로 불리는 저원가성예금은 이자율이 1% 미만으로 낮아 은행 자금 조달의 중추적 역할을 한다”며 “때문에 금리 상승기엔 대출금리와 더불어 조달금리도 같이 오르기 때문에 저원가성예금이 많은 은행이 상대적으로 높은 NIM을 유지할 수 밖에 없다”고 설명했다.

공인호 기자 ball@viva100.com

아이들, 美 대형 페스티벌 HITC 첫날 피날레 장식…팬들 환호")