|

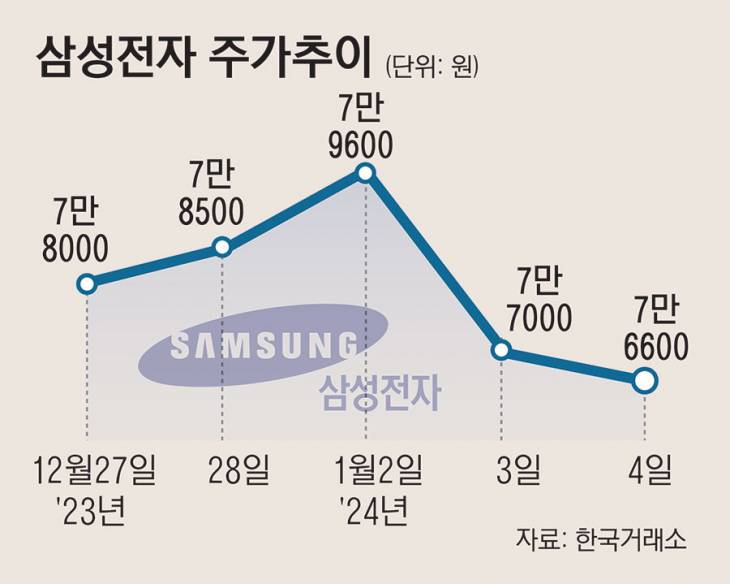

국내 증권가는 올해 증시를 이끌 주도주로 반도체를 꼽은 가운데, 삼성전자에 대한 시장에 대한 기대감은 오르는 반면 주가는 그렇지 못한 상황이 펼쳐지고 있다. ‘8만전자(주가 8만원대)’를 꿈꾼 투자자들은 ‘본전 회수’ 기대에 부풀어있었지만 주가는 7만원대 중반에서 약보합세를 보이고 있다.

4일 한국거래소에 따르면 오후 13시10분 현재 삼성전자는 전일보다 400원(-0.52%) 내린 7만6600원에 거래되고 있다. 삼성전자는 전장에서도 9거래일만에 하락 전환하며 8만전자에서 멀어졌다.

이는 연초 나스닥 증시 급락 여파가 국내 반도체주에도 영향을 준 것으로 풀이된다. 간밤 뉴욕증시에서 필라델피아반도체지수도 전거래일보다 2% 넘게 하락했으며, 애플 주가 하락 여파로 기술주 전반의 투자 심리가 악화된 점도 주가에 영향을 미친 것으로 관측된다.

그럼에도 증권가는 삼성전자에 대한 주가 전망을 긍정적으로 바라보고 있다. 한국투자증권은 이날 보고서를 통해 메모리 반도체 평균판매단가(ASP) 상승에 다른 매 분기 실적 증가세가 예상된다며 투자의견 ‘매수’와 목표주가를 기존 9만4000원에서 9만9000원으로 상향조정했다.

채민숙 한국투자증권 연구원은 “전 분기 대비 메모리 출하량이 크게 늘었으며 ASP가 상승하면서 디바이스 솔루션(DS) 부문 적자폭을 줄인 것이 실적 개선에 긍정적 영향을 줄 것”이라며 “올해 감산 완화 효과와 디램(DRAM) 1a tech 판매 비중이 본격 늘면서 원가 개선으로 인한 이익 상승 효과도 커질 것”이라고 설명했다.

다른 증권사들도 삼성전자의 목표주가를 대부분 9만원 이상으로 바라보고 있다. 삼성증권과 미래에셋증권은 목표주가를 9만5000원으로 상향조정했고, 미래에셋증권의 경우 종전 9만원에서 10만5000원으로 올렸다. NH투자증권, 대신증권, 키움증권도 9만원으로 뒤를 이었다.

박유악 키움증권 연구원은 “삼성전자의 4분기 영업이익 추정지는 전 분기 대비 64% 증가한 4조원으로, 2025년 기준에는 전년대비 380% 증가한 37조원으로 예상된다”며 “디램 수요 증가율이 높지 않은 만큼 내년 하반기로 가동률 회복에 민감한 업황이 펼쳐질 전망”이라고 설명했다.

홍승해 기자 hae810@viva100.com

아이들, 美 대형 페스티벌 HITC 첫날 피날레 장식…팬들 환호")