|

퇴직연금의 적립금이 지난해 최초로 200조원을 넘어섰다. 지난해 말 기준 퇴직연금 적립금 규모는 전년(190조원) 대비 21조2000억원(16.4%) 증가한 221조2000억원이다. 확정급여형(DB)의 비중은 줄어들고 확정기여형(DC)과 개인형 퇴직연금(IRP)의 비중은 늘고 있다. 특히 올해 IRP의 경우 전년 대비 6조2000억원(32.4%) 늘며 높은 증가세를 보였다. 총 규모는 32조4000억원이다.

전체 퇴직연금의 89.6%가 원금 보장형 상품에 투자됐으나, 1%대의 불과한 부진한 수익률을 보였다. 지난해 퇴직연금 수익률은 DB형이 1.86%, DC형이 2.83%, IRP가 2.99%다. 유형별로는 원리금보장형이 1.77%, 실적배당형이 6.38%다. 기준금리가 인하되면서 원리금보장형 수익률 하락이 불가피했다는 분석이 나온다.

이처럼 퇴직연금의 규모가 날로 늘어나는 가운데 퇴직연금을 상장지수펀드(ETF)로 운용할 수 있다는 분석이 나와 투자자들의 주목을 받고 있다. 신한금융투자는 퇴직연금으로 ETF에 투자하는 방법을 제시했다.

◇퇴직연금으로 ETF 운용을

지난 2015년 하반기부터 DC와 IRP 유형에서 퇴직연금 계좌로 ETF 거래를 할 수 있게 됐다. 신한금융투자에서 퇴직연금으로 투자할 수 있는 ETF는 총 214개로, 혼합형 및 주식형 ETF는 189개, 채권형 ETF는 25개다. 이 외에도 미국의 나스닥100, 스탠더드앤드푸어스(S&P)500 지수, 모건스탠리캐피털인터내셔널(MSCI) 등 해외 지수를 추종하는 ETF도 다수 포함돼있다. 매매 방법은 웹페이지, 모바일 애플리케이션을 통해 가능하다.

신한금융투자 홈페이지에서는 현금성 자산(2017년 12월 기준 현금성 자산 금리는 1.50%)에서 매매금액을 설정한 후 퇴직연금 ETF 매매를 할 수 있다. 퇴직연금 신규 가입자는 입금 다음 날 ETF 금액을 설정할 수 있다.

퇴직연금으로는 레버리지 ETF와 인버스 ETF, 파생상품을 기초자산으로 하는 ETF를 매매할 수 없지만 해외지수를 추종하는 합성 ETF에는 투자할 수 있다.

퇴직연금으로 ETF 투자 시 유형에 따라 위험자산 투자한도 70%를 적용 받는다. 여기서 위험자산에는 혼합형 ETF와 주식형 ETF가 포함되며, 채권형 ETF는 비위험자산으로 분류된다. ETF 분배금이 발생하는 경우 가입자들에게 현금성 자산으로 입금 처리 된다.

|

◇퇴직연금 ETF 과세제도

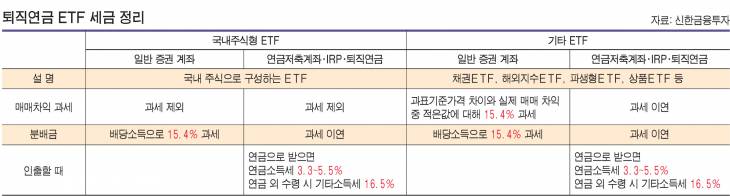

퇴직연금은 운용 중에 분배금에 따른 배당소득세(15.4%)와 매매차익에 대한 과세(15.4%)를 하지 않는다. 다만, 연금을 수령하거나 중간 인출 시 세금이 부과되는데, 연금 수령 시 연금소득세는 3.3~5.5% 부과되며 연금외 수령에서는 기타소득세로 16.5%의 세금이 부과된다.

ETF는 국내주식형 ETF와 기타 ETF로 분류되는데, 기타 ETF에는 채권 ETF, 해외지수 ETF, 파생형 ETF, 상품 ETF 등이 포함된다. 매매차익 과세에서 국내주식형 ETF는 모두 과세가 제외되지만, 기타 ETF는 일반 증권 계좌에서 과표기준가격 차이와 실제 매매차익 중 적은 값에 대해 15.4% 부과된다. 다만, 연금저축계좌 등은 분배금에 대한 과세를 이연하기 때문에 이에 따른 복리효과를 기대해볼 수 있다.

◇퇴직연금으로 ETF 투자하기

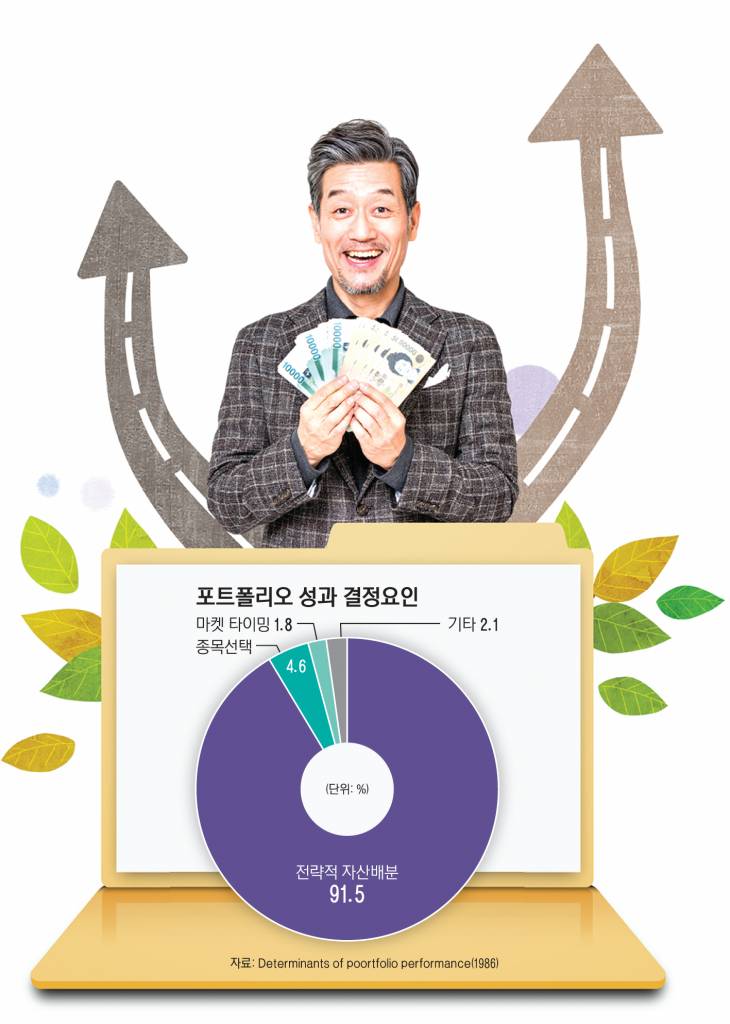

자산배분의 아버지라 불리는 브린슨이 미국 82개 대형 연기금의 1977~1987년 수익률을 조사한 결과, 자산배분이 수익률의 91.5%를 결정하는 것으로 나타났다. 종목 선택이나 마켓타이밍을 맞추는 것에서 오는 수익률은 각각 4.6%와 1.8%로 극히 일부에 불과했다. 신한금융투자 곽성훈 연구원은 “연도별 자산군 수익률을 보면 성과가 장기적으로 항상 좋거나 항상 안 좋은 자산은 드물었다”고 설명했다.

신한금융투자가 나눈 자산배분에는 크게 세 가지로, △주식·채권 자산배분 △미국 주식 60%·미국 채권 40% △한국 주식 60%·한국 채권 40% 이다. 그 중에서도 주식·채권 분산투자는 가장 간단한 자산배분 전략으로 꼽힌다.

곽성훈 연구원은 “주식 비중이 60%, 채권 비중이 40%인 투자는 변동성 대비 수익률이 우수하다”며 “자산배분형 뮤추얼 펀드 전체 규모 중 44%가 주식비중 50~70%에 투자하는 펀드”라고 설명했다. 자산배분 펀드 규모와 리스크 대비 수익률을 고려하면 주식 60%·채권 40% 투자가 일반적인 배분 비중이라는 것이다.

다음으로 미국 주식(S&P500)과 미국 채권(20년 및 국채)을 60대 40의 비율로 매 분기 배분해 투자했을 때 성과를 시험한 결과, 장기적으로 봤을 때 주식 100%나 채권 100% 투자성과를 웃돌았다는 연구 결과가 나왔다.

곽성훈 연구원은 “주식이나 채권 마이너스 수익률이 발생한 연도는 2007년 이후 총 6번(2008년, 2009년, 2013년, 2015년, 2016년, 2018년)이었고, 자산배분 전략 손실이 발생한 경우는 2008년과 2018년 두 차례였다”며 “주식과 채권이 음의 상관관계를 가져 포트폴리오 손실을 줄였다”고 설명했다.

마지막으로 한국 주식(코스피)과 한국 채권을 60대 40으로 매 분기 자산배분해 투자했을 때 성과를 시험했다. 한국종합채권 지수는 퇴직연금 투자가능한 ETF 중 시가총액이 큰 채권형 ETF의 벤치마크다. 곽성훈 연구원은 “한국의 경우에도 코스피 수익률이 마이너스일 때 채권 수익률이 전체 포트폴리오 손실을 줄였다”고 밝혔다.

이은혜 기자 chesed71@viva100.com

![[비바100] 신용카드는 차감, 체크카드는 적립… K-패스 알고 쓰세요](https://www.viva100.com/mnt/images/file/2024y/05m/16d/20240514010004170_1.jpeg)

![[비바100]](https://www.viva100.com/mnt/images/file/2024y/05m/09d/20240507010001520_1.jpg)

![[비바100] 일년에 단 한 번, 아낌없는 축하 받으세요](https://www.viva100.com/mnt/images/file/2024y/05m/02d/20240501010008632_2.jpg)

아이들, 美 대형 페스티벌 HITC 첫날 피날레 장식…팬들 환호")