|

| (사진=게티이미지) |

지난해 고금리와 고물가로 인해 서민들의 주머니 상황이 어려워지면서 급전창구로 불리는 보험약관대출이 최대치를 기록했다.

다만, 늘어난 보험약관대출과 관련해 다중 채무자 비중이 커 이에 대한 관리가 필요하다는 의견이 나왔다.

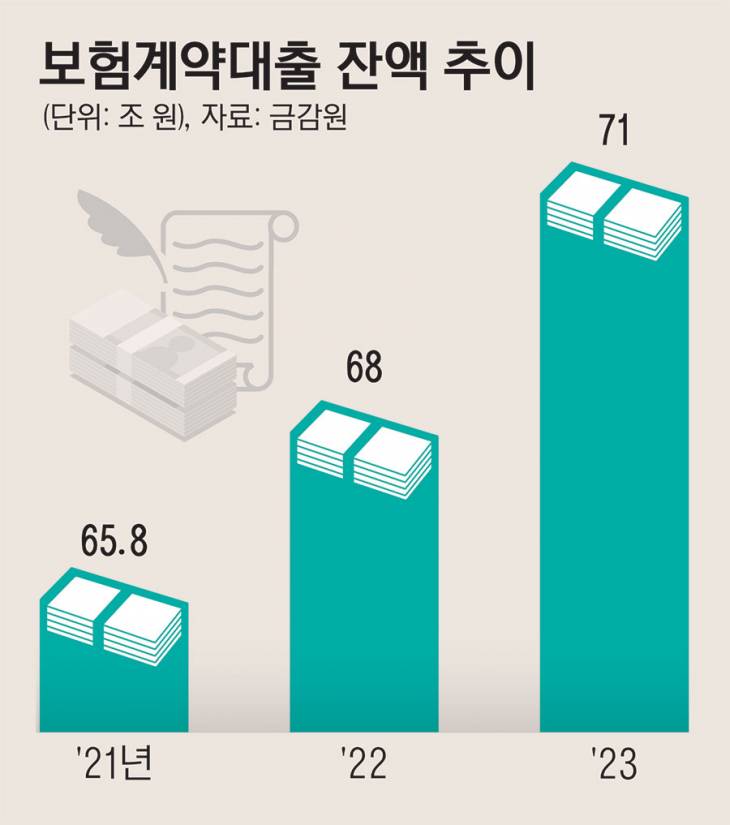

17일 국회 정무위원회 소속 오기형 더불어민주당 의원실이 금융감독원으로부터 받은 자료에 따르면, 지난해 말 기준 생명보험·손해보험사 보험계약대출 잔액은 71조원으로 집계됐다.

|

보험계약대출 잔액은 지난 2021년 말 65조8000억원에서 2022년 말 68조원으로 지속적으로 늘어나 지난해 말 역대 최대 수준을 기록했다.

보험계약대출은 보험 가입자가 보험사로부터 보험해약환급금의 50~95% 한도로 대출받는 것으로, 보험을 깨지 않지만 보험 계약을 담보로 대출받는 것이다.

올해 초 보험사들은 상생금융 일환으로 보험계약대출 가산금리를 인하한 바 있다. 삼성생명은 지난달부터 보험계약대출 가산금리를 연 1.8%에서 1.5%로 0.30%포인트(p) 인하했고, 한화생명도 가산금리를 0.49%p 인하해 연 1.5%로 조정했다.

교보생명은 금리 확정형 약관대출 가산금리를 기존 1.99%에서 1.5%로 0.49p 인하하면서 대형 생보3사 약관대출 가산금리는 모두 1.5% 수준으로 떨어졌다.

손해보험사들도 금리 인하 행렬에 동참했다. 삼성화재와 DB손해보험은 지난달부터 금리확정형 보험계약대출 가산금리를 0.5%p 낮췄고, 현대해상과 KB손해보험은 지난 1월31일부터 보험계약대출 가산금리를 0.5%p 인하한 바 있다.

이는 지난해 12월 금융당국이 보험사를 대상으로 보험약관대출 가산금리 산정체계의 합리성을 점검하고 보험계약대출과 관련이 적은 비용이 배분되는 등 불합리한 사항에 대해 개선하도록 권고하면서 주요 보험사들이 보험약관대출 가산금리를 낮췄다.

전문가들은 보험약관대출 증가와 관련해 부실 우려에 대한 목소리도 나오고 있다. 이석호 한국금융연구원 선임연구원은 지난 16일 ‘국내 보험사 대출채권의 잠재 위험요인 점검 및 시사점’ 보고서를 통해 국내 보험업권의 대출채권 건전성의 잠재적 요인을 점검해 볼 필요가 있다고 밝혔다.

이석호 선임연구윈이 코리아크리딧뷰로(KCB) 데이터를 활용해 분석한 결과, 지난해 말 차주 수 기준 3개 이상 금융사에서 대출받은 다중채무자 비중은 저축은행이 38.3%로 가장 높았다. 이어 카드사(33.7%)와 보험사(32.1%) 순으로 나타났다.

보험사 다중채무자의 1인당 평균 대출잔액은 약 4300만원으로 제2금융권 중 상호금융(7500만원) 다음으로 높았다.

이석호 선임연구원은 “보험사의 경우 현재까지 전반적으로 대출채권 건전성의 외형상 수치 및 손실감내력이 상대적으로 양호한 수준을 유지하고 있다”며 “급변하는 경제·금융 환경 및 대내외 불확실성 등으로 잠재적 위험요인들이 현실화될 가능성을 배제할 수 없으므로 선제적으로 대비할 필요가 있다”고 강조했다.

보험업계 관계자는 “은행권에서 더 이상 대출을 받기 어려운 분들의 경우, 금리가 높은 제2금융권 대출을 받기 전 기존에 가입한 보험을 담보로 대출을 받다 보니 서민들에게 있어 급전창구라는 인식이 있다”고 설명했다.

강은영 기자 eykang@viva100.com

’…포스터 공개 ‘기대감 UP’")

아이들 우기, 첫 솔로 앨범 하프 밀리언셀러 등극…K팝 女 솔로 초동 역대 3위")

` 발매")