|

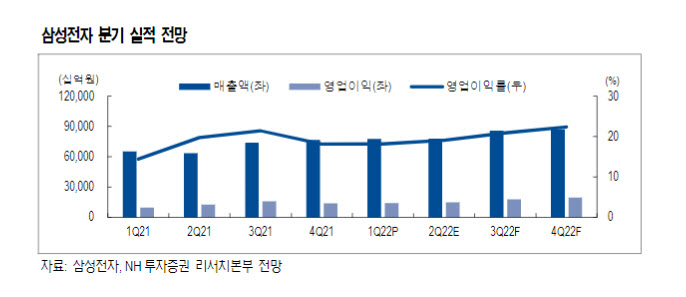

| 삼성전자 분기 실적 전망. (사진=NH투자증권 리서치센터) |

도현우 NH투자증권 연구원은 “삼성전자의 2분기 영업이익은 전 분기 대비 증가할 것으로 보이나, 최근 금리상승으로 인해 목표주가 산정시 반영하는 할인율을 조정함에 따라 목표가를 하향한다”고 설명했다.

그는 “삼성전자의 2분기 영업이익은 전 분기 대비 5% 증가한 14조8400억원으로 증가할 것으로 전망된다”며 “디램(DRAM) 출하량과 평균판매가격(ASP)는 각각 12% 증가, 1% 감소하고 낸드(NAND) 출하량과 ASP는 각각 10%, 1% 증가할 것으로 예상된다”고 말했다.

최근 반도체 시장은 PC와 스마트폰 수요가 부진하고 서버가 이를 커버하고 있는 상황이라는 점에서 올해 PC 판매량은 전년 대비 10% 감소할 것으로 전망했다. 스마트폰 역시 중국 도시 봉쇄 및 유럽 전쟁 영향으로 2월 글로벌 스마트폰 판매량이 전년 동기 대비 14% 줄어든 1억200만대를 기록하는 등 수요가 부진하다고 분석했다.

반면 데이터센터 수요는 상대적으로 양호하다고 평가했다. 그는 “아마존웹서비스(AWS), 마이크로소프트 애저(Azure)간 클라우드 시장 점유율 경쟁으로 투자가 늘고 있다”며 “1분기 Azure 성장률은 전년 동기 대비 46%나 늘었다”고 말했다.

전일 삼성전자는 올해 1분기 매출액은 77조7800억원, 영업이익은 14조1200억원으로 각각 전 분기 대비 2%씩 증가했다고 공시했다. 순이익은 11조3200억원으로 전 분기 대비 4% 늘었다. 디램 출하량과 ASP는 각각 3% 증가, 2% 감소, 낸드 출하량과 ASP는 각각 7% 증가, 5% 감소한 것으로 추정된다.

도 연구원은 “데이터 센터 중심의 양호한 수요, 업계 전반적인 가격 방어를 위한 보수적 투자, 적극적인 재고확충 전략 등으로 반도체 부문은 양호한 실적을 기록했다”며 “여러가지 이슈에도 불구하고 스마트폰 출하는 7400만대에 달해 모바일경험(MX)·네트워크(NW) 부문 실적도 전 분기 대비 성장했다”고 설명했다.

안동이 기자 dyahn@viva100.com