|

연말정산을 마치고 세금을 돌려 받거나 토해낼 때마다 절세상품 가입의 필요성을 절감하곤 한다. 이 때마다 빠지지 않고 거론되는 것이 연금저축 상품이다. 세액공제가 되는 대표적인 절세상품이기 때문이다. 하지만 종류가 워낙 많고 비슷한 상품들인 것 같아 쉽게 선택하기에 주춤할 때가 많아 타이밍을 놓치기 일쑤다. 신성혁 코리아인슈어컨설팅 대표가 전하는 소중한 팁을 일문일답식으로 풀어 자세히 소개한다.

- 연금저축은 얼마나 세제혜택이 있는 상품인가.

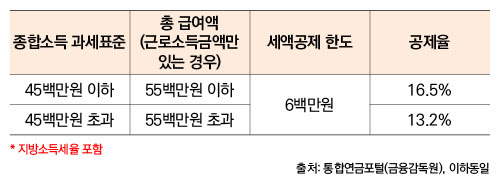

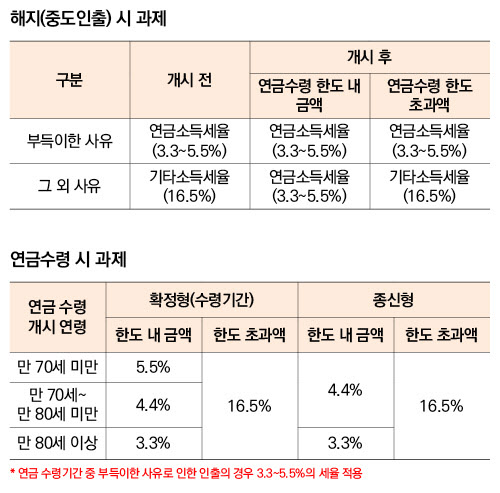

“연금저축은 ‘세제적격연금’이라고 부를 만큼 대표적인 절세상품이다. 근로소득자는 물론 개인사업자까지 동일한 기준으로 세액공제 혜택이 부여된다. 600만 원 한도로 소득수준에 따라 13.2% 또는 16.5% 공제율이 적용된다. 금액 한도는 79만 2000원 혹은 99만 원까지 세액공제가 되는 셈이다. 다만, 가입 후 해지를 하거나 중도인출을 할 경우에는 과세가 된다. 연금을 수령할 때에는 연금소득세가 과세된다.”

- 연금저축은 운용사에 따라 다르다고 들었다.,

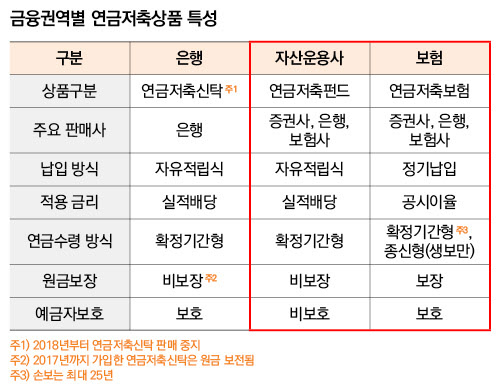

“그렇다. 크게 3가지 종류가 있다. 은행의 연금저축신탁, 자산운용사의 연금저축펀드, 보험사의 연금저축보험이다. 2015년부터 2022년까지의 연금저축 판매 건수를 보면, 보험사의 연금저축보험이 1위이고 자산운용사의 연금저축펀드가 2위로 나타났다. 은행의 연금저축신탁은 2018년부터 판매중지되어, 현재는 연금저축펀드와 연금저축보험 중에서만 가입할 수 있다.”

|

“연금저축펀드는 자유적립식이다. 따라서 연간 납입한도 내에서 자유롭게 납입할 수 있다. 하지만 연금저축보험은 가입 때 정한 납입보험료를 매월 정기적으로 납입하는 형태다. 결국 소득이 일정한 분이라면 연금저축보험을, 소득의 변동성이 있는 분이라면 연금저축펀드에 가입하는 것이 유리할 수 있다.”

- 두 상품은 적용금리도 다른 것으로 안다.

“그렇다. 연금저축펀드는 실적배당형으로 운용하므로 매일 변동하는 수익률에 따라 적립하는 형태다. 반면에 연금저축보험은 금리연동형으로 운용된다. 매월 변동하는 공시이율에 따라 적립하게 된다. 따라서 투자성향이 적극적이라면 연금저축펀드을, 투자성향이 보수적이라면 연금저축보험을 선택하는 것이 좋다.”

|

“연금저축펀드는 확정된 기간동안 연금을 수령하는 확정연금형으로만 가입한다. 반면에 연금저축보험은 다시 생명보험사의 연금저축보험과 손해보험사의 연금저축보험으로 나뉜다. 생명보험사의 연금저축보험은 확정연금형은 물론 종신연금형도 가능하다. 하지만 손해보험사의 연금저축보험은 확정연금형만 가능하다. 결국 종신연금형을 선호한다면 생명보험사의 연금저축보험, 확정연금형을 선호한다면 연금저축펀드나 손해보험사의 연금저축보험을 드는 것이 좋겠다.”

- 원금보장과 예금자보호에서도 차이가 있는지 궁금하다.

“연금저축펀드는 원금보장과 예금자보호대상에 해당되지 않는다. 반면 연금저축보험은 원금보장과 예금자보호 모두 가능하다. 리스크 없이 원금보장과 예금자보호를 원한다면 연금저축보험에 가입하되, 상관이 없다면 연금저축펀드에 가입하면 된다.”

이의현 기자 yhlee@viva2080.com

![[비바 2080] 늙기 전에 ‘발 건강’부터 ② 발 근육을 살려라](https://www.viva100.com/mnt/images/file/2024y/05m/09d/2024050501000291600012921.jpg)

![[비바 2080] 8일 어버이날 맞아 전국서 다채로운 보은 행사 “감사하고 건강하세요”](https://www.viva100.com/mnt/images/file/2024y/05m/05d/2024050501000287400012713.jpg)

![[비바 2080] 6월에 ‘개인 국채투자 시장’ 열린다… 성공 투자전략 이렇게](https://www.viva100.com/mnt/images/file/2024y/05m/04d/2024050301000260500011361.jpg)

’…포스터 공개 ‘기대감 UP’")