|

24일 정부가 발표한 ‘가계부채종합대책’은 사실상 주택담보대출(주담대) 수요를 차단하는데 방점이 찍혔다.

저금리기조가 지속된데다, 부동산 호황까지 맞물리면서 가계자산이 부동산으로만 몰리는 ‘쏠림 현상’을 차단하겠다는 이번 대책의 핵심이다.

정부는 집값 상승률 차익을 얻기 위해 은행 빚으로만 주택을 구매하면서 최근 몇 년간 전체 가계부채의 상승률을 이끌었다고 평가하고 있다.

금융위원회가 조사한 결과, 주담대는 2014년 571조원에서 2015년에는 640조원, 2016년은 718조원, 올해 2분기까지 744조원으로 늘었다. 40여개월 동안 늘어난 규모는 173조원이다. 정부가 이날 다주택자와 집단대출을 가계부채 폭증의 원인으로 지목한 것도 이런 이유에서다.

김동연 경제부총리 겸 기획재정부 장관은 “주택시장 수요와 공급 측면 모두 가계부채 증가요인으로 작용했다”면서 “특히 투자와 상속목적에 따라 주택(아파트)을 보유하려는 성향이 강하다”고 지적했다.

금융위가 이날 발표한 ‘한국의 실물자산 보유 비중’은 62.8%에 달했다. 주요 선진국인 미국(30.1%), 일본(37.4%), 영국(47.2%)보다 훨씬 앞선 수치다. 또 실물자산 선호에 따른 가계부채 증가분은 139조원(2016년 말 기준)에 달한다.

이같은 쏠림 현상이 뚜렷해지면서 임대를 위한 주택을 매입하기 위해 금융부채도 증가했다는 것이 정부의 설명이다. 금융위가 추정하고 있는 금융부채는 50조원(2015년 말 기준) 수준이다.

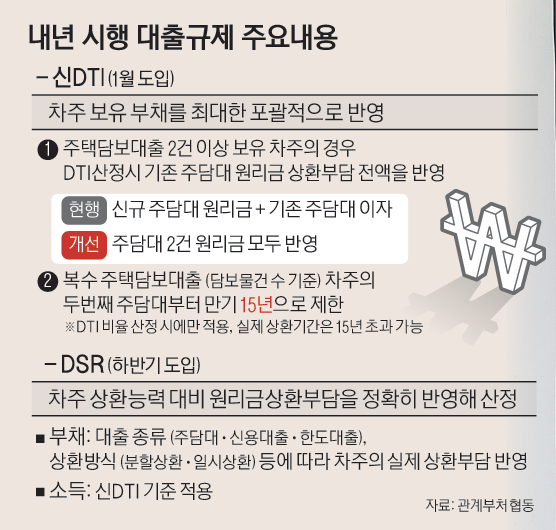

이때문에 다주택자에 대한 규제는 더 강화했다. 내년 1월 신(新)DTI가 시행되면 모든 주담대의 원리금이 합산돼 사실상 대출을 받을 수 없다. 또 주택담보대출(주담대)을 2건 이상 받는 경우 대출 만기를 15년 내외로 제한하는 방안도 담았다.

이번 대책에는 지금까지 각종 규제에서 피했던 ‘집단대출’도 직접 겨냥했다. 정부는 1인당 2건의 중도금 보증을 앞으로는 세대당 2건으로 제한하는 방안을 준비해왔다. 집단대출은 2015년 2분기 100조원 가량 늘었지만 올해 2분기에는 137조원으로 불면서 가계대출 급증의 한 요인으로 지목됐다.

정부는 가계부채대책과 별도로 아파트 분양 대금의 60%를 차지하는 중도금 비중을 40%로 낮추는 방안도 강력하게 추진 중이어서 앞으로 분양 대출도 더 어려워질 전망이다.

김 부총리는 “가계부채의 높은 증가세가 지속될 경우 가계 상환부담으로 이어지고 소비여력 위축과 한국 경제성장 제약 요인으로 작용할 간응성이 높다”면서 “올 연말 금융업권별 자본규제 등을 전면 재점검해 가계대출에 쏠린 자금흐름을 생산적인 분야로 지원되도록 정비할 계획”이라고 설명했다.

최재영 기자 sometimes@viva100.com

아이들, 美 대형 페스티벌 HITC 첫날 피날레 장식…팬들 환호")