|

블랙핑크와의 재계약이 불투명한 와이지엔터테인먼트 주가가 연일 급락하고 방탄소년단(BTS) 전원 재계약이라는 희소식에도 하이브 주가는 반등하지 못하고 있다. 그러나 증권가에서는 여전히 국내 엔터 산업 주가를 긍정적으로 전망하고 있다.

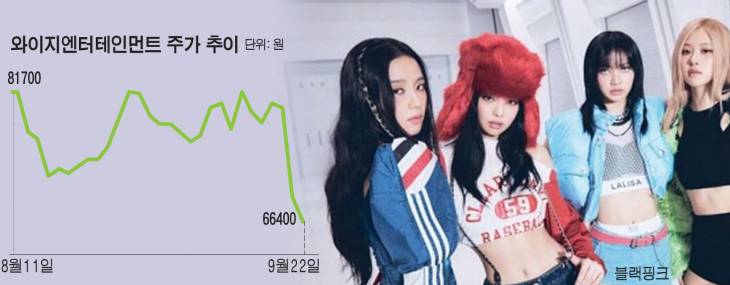

24일 한국거래소에 따르면 직전 거래일에 와이지엔터테인먼트 주가는 2800원(-4.05%) 내린 6만6400원에 마감했다. 와이지엔터 주가는 최근 불거진 블랙핑크 멤버 재계약 여부 불확실성에 영향을 받고 있는 것으로 보인다.

하이브는 전 거래일과 같은 23만 500원에 마감했다. 지난 20일 하이브는 “방탄소년단 멤버 7인의 전속계약에 대한 재계약 체결 이사회 결의를 완료했다”고 공시했다. 그러나 하이브 주가는 전원 재계약 호재에도 반등을 보이지 않고 있다.

다만 증권가에서는 향후 실적을 안정적으로 평가하고 있다. 김혜영 다올투자증권 연구원 “내년부터 세븐틴의 군입대가 시작되기 때문에, 2025년 하반기 이후 BTS 활동은 하이브의 실적에 안정성을 더하는 요소”라며 “하이브의 미래 실적에 대한 우려가 줄어든 만큼 주가상승이 기대된다”고 말했다.

BTS 멤버들의 솔로 활동과 투모로우바이투게더와 르세라핌 등 아티스트들의 활약도 기대하고 있다.

이남수 키움증권 연구원은 “BTS 부재는 기존아티스트의 성장과 신인 라인업 확대로 보완은 물론 성장까지 가능할 것”이라며 “내년 상반기 퍼포먼스를 이어갈 아티스트의 하반기 실적도 충분히 고무적이다”고 말했다. 이어 “실적을 개선 시킬 수 있는 모멘텀은 그 어느때 보다도 충분히 준비되어 있다”고 덧붙였다.

YG엔터에 대해서도 긍정적인 평가가 나오고 있다. 이화정 NH투자증권 연구원은 “블랙핑크 관련 불확실성이 상존하나 주가는 이를 대부분 반영한다”면서“ ”블랙핑크 외 트레저, 베이비몬스터 등 라인업의 성장 모멘텀을 주목할 만하다. 이미 강한 팬덤이 확보된 만큼 빠른 수익화가 기대된다“고 평가했다.

특히 일본 시장에서 K팝 열풍이 불고 있는 것이 긍정적으로 작용할 것이라고 보고 있다. 김혜영 다올투자증권 연구원은 “우리나라 엔터사들의 일본 음악 시장 점유율은 지난해 기준 약 9% 수준”이라며 “현지 아이돌을 지속적으로 데뷔시킨다면 일본은 캐시카우(수익창출원) 지역이 될 것”이라고 전망했다.

아울러 K팝이 글로벌 트렌드로 떠오른 가운데, 엔터 업체들의 이익 성장도 나타날 것이라고 분석하고 있다.

박수영 한화투자증권 연구원은 ”내년에도 또다시 앨범 고성장이 가능할까라는 의구심이 나오지만 K팝은 앨범으로 끝날 산업이 아니“라며 ”음원 흥행과 투어 규모 확대, MD(기념상품) 등으로 이어지는 IP 확장 흐름이 매출과 이익 성장으로 결부돼 나타날 수 있기 때문“이라고 설명했다.

이남수 키움증권 연구원은 “월드스타로 성장한 BTS와 블랙핑크의 후광은 K팝의 가장 큰 무기”라며 “앨범 수출과 월드투어 비중 확대로 K팝은 완연한 산업 고도화 시기에 접어들었다”고 진단했다.

최현주 기자 hyunjoo226@viva100.com