연관검색어

연관검색어

|

| 서울 송파구 아파트 단지.(연합) |

다주택자들을 겨냥한 새로운 총부채상환비율(DTI)이 31일부터 시행된다.

주택담보대출을 신청하면 신청분 외에 기존 대출 상환부담까지 고려하는 만큼, 빌릴 수 있는 돈이 크게 줄어든다. 사실상 두 번째 주택담보대출로 집을 한 채 더 사기 어려워지는 것이다. 하지만 지난해부터 이어진 정부의 각종 규제에도 집값은 여전히 강세를 보이고 있어 이번 정책에 대한 실효성 논란이 적지 않다.

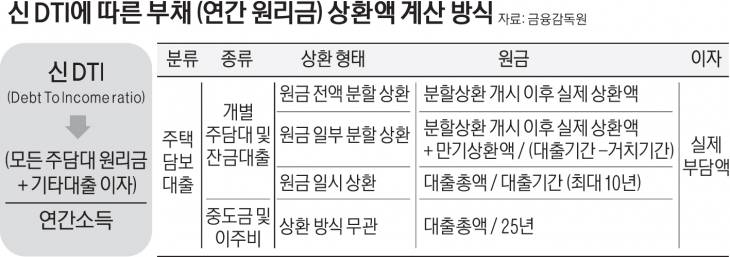

30일 금융권 및 건설업계 등에 따르면 기존에는 소득과 원리금 상환부담을 비교해 주택담보대출 가능액을 산정할 때 이자만 반영했다. 하지만 이제는 매년 갚을 원금까지 계산해 대출가능액을 결정한다. 앞으로는 주택담보대출을 한 건만 받아도 DTI가 평균 30%가 넘으며, 특히 서울 강남 등 투기지역의 DTI 한도는 40%에 달하게 된다. 이미 주택담보대출을 쓴 사람이 추가대출을 받기란 사실상 불가능해진다.

또 두 번째 주택담보대출 만기도 기존 30년에서 15년으로 대폭 준다. 대출기한을 늘려 DTI를 낮추는 것을 차단하기 위함이다. 다만 주택담보대출 산정시에만 만기를 15년으로 계산하기 때문에 차주는 30년에 걸쳐 원리금을 상환할 수 있다.

신DTI가 적용되면 기존에 2억원의 대출(20년 분할상환, 금리 연3.0%)이 있는 연봉 6000만원인 사람이 서울에서 또 집을 사면서 주담대를 받는다면 지금은 1억8000만원(만기 20년, 금리 3.0%)까지 빌릴 수 있지만, 새 DTI가 적용되면 5500만원까지만 대출받을 수 있다.

|

DTI를 산정할 때 반영하는 소득 기준도 지금은 소득산정 시 최근 1년 기록을 봤지만, 앞으로는 최근 2년간 소득기록을 확인하고 10년 이상 장기대출은 주기적으로 소득정보를 갱신해야 한다. 대신 장래소득이 늘어날 것으로 예상되는 사람은 소득산정 시 최대 10%까지 증액해 주기로 했다.

정부는 작년 8·2 대책을 비롯한 각종 부당산 규제를 시행하며 시장 안정화를 유도해 왔다. 서울 주택 시장은 좀처럼 진정되지 않고 있다. 이에 따라 이미 작년 예고된 신DTI가 향후 부동산 시장에 긍정적인 요인으로 작용할지는 미지수다. 이미 대출한도 축소에 대해 인지하는 상황에도 집값은 여전히 상승세를 보이고 있기 때문이다.

전문가들은 전세를 낀 수요자가 주택을 구입할 경우 주택담보대출이 필요없다는 점에서 전세가율(주택 매매가 대비 전셋값의 비율) 상승 등의 부작용을 초래할 것으로 내다봤다. 현재 강남 전세가율은 70% 안팎이다.

부동산업계 한 관계자는 “(신DTI는) 이미 예고된 정책이라는 점에서 시장에 끼치는 영향이 크지 않을 것”이라며 “수요자들 사이에는 ‘오를 곳은 오른다’라는 소비 심리가 작용해 전세를 끼고라도 아파트 매입하려는 사례는 적지 않다”고 말했다.

이계풍 기자 kplee@viva100.com