|

| 5060의 뉴 시니어 세대들은 노후불안과 건강을 가장 걱정하는 것으로 나타났다. 사진은 충남 논산시가 베이비부머 세대 귀농 희망자들을 대상으로 영농교육을 실시하고 있는 모습. (연합) |

우리 시대의 50대와 60대는 이른바 ‘뉴 시니어’ 세대다. 은퇴를 앞두었거나 은퇴 후 제2의 삶을 사는 젋은 장년, 젊은 노년들이다. 이들은 가장 부채가 많은 세대이면서, 어쩌면 가장 일자리가 필요한 세대이다. 연금과 같은 공적이전소득 보다는 근로소득 비중을 더 높여 ‘일하는 젊은 노인’이 될 준비를 해 가야 할 연령대다. 하지만 현실은 녹록치 않다. 이들의 현 주소를 짚어본다.

◇ 부채 구조조정이 필요한 세대

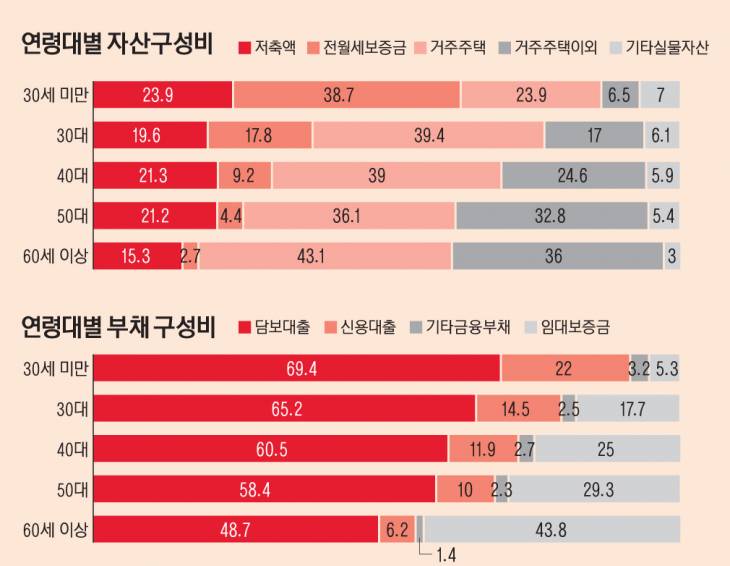

통계청과 한국은행이 펴낸 ‘2016 가계금융 보고서’에 따르면 가구주 연령대별로 50대가 가장 많은 순자산을 보유한 것으로 나타났다. 50대는 2015년 3억4940만원에서 2016년 3억5917만원으로 순자산을 2.8% 늘렸다. 그 다음이 60대였다. 2015년 3억 1346만원에서 2016년 3억1722만원으로 1.2% 증가했다.

2016년 현재 50대 가구주의 자산은 평균 4억4302만원이다. 이 가운데는 실물자산이 3억2951만원으로 74.4%에 달한다. 금융자산은 1억1351만원이었다. 실물자산 중에는 부동산이 3억552만원으로 92.7%다. 60대는 자산 3억6648만원 가운데 실물자산이 3억원, 나머지가 금융자산이다.

50대 가구주는 부채가 가장 많다. 2016년 현재 8385만원에 이른다. 전년(7939만원)에 비해선 5.6%나 증가한 것이다. 금융부채가 전체의 70.7%인 5931만원이며 부동산을 맡기고 받은 담보대출이 4897만원이다. 그나마 60세 이상 가구주로 넘어가면 부채규모는 4926만원으로 절반 가까이 줄어든다. 그렇지만 이도 전년에 비해선 1.7% 증가한 것이다. 평생 부채의 늪에서 살아가고 있는 셈이다.

국내 전체 가구의 57.7%가 금융부채를 보유하고 있으며, 이들 금융부채 보유가구의 평균 소득은 5696만원, 자산은 3억9978만원으로 나타났다.)

디행히 5060 세대의 재무 건전성은 평균적으로 ‘최악’은 아닌 듯하다. 자산/부채 비율은 50대 가구 18.9%에서 60대 가구는 13.4%로 낮아졌다. 금융부채/저축액 비율은 50대가 63.2%, 60대가 49.4%였다. 원리금상환액/처분가능소득은 50대 25.5%에서 60대는 22.4%로 낮아졌다. 허리띠 졸라 매고 산다는 얘기다.

|

◇ 근로소득이 필요한 뉴 시니어

50대 가구주의 가구소득은 2014년 5967만원에서 2015년 6101만원으로 2.3% 높아졌다. 60세 이상의 경우 소득이 뚝 떨어지긴 했으나 2014년 2891만원에서 2015년에는 3033만원으로 4.9%나 올라 증가율 면에선 가장 두드러졌다.

소득 가운데는 2015년을 기준으로 50대의 경우 6101만원의 가구소득 중 66%인 4003만원이 아직은 근로소득이었고 사업소득이 1662만원으로 뒤를 이었다. 60대 가구주의 가구 소득 3033만원 가운데는 역시 1243만원이 근로소득이었다. 60대에서 특이한 것은 연금 수령이 시작되면서 사업소득(644만원) 보다 공적이전소득(655만원)이 더 많아진다는 점이다.

50대 가구주의 경우 소득 분포별로 볼 때 3000만~5000만원이 22.8%로 가장 많았다. 1000만~3000만원이 21.9%로 뒤를 이었다. 60세 이상 가구주의 가구소득은 1000만~3000만원이 34.9%로 압도적으로 많았다. 노년에 연금 외 소득원이 반드시 필요한 이유다.

◇ 그나마 꾸준히 늘어나는 일자리가 ‘희망’

통계청에 따르면 연령대별 일자리 규모가 50대의 경우 2014년 519만6000개에서 2015년 539만2000개로 3.8% 증가한 것으로 나타났다. 지속 가능한 일자리는 375만2000개에서 388만5000개로 3.5% 증가에 그쳤다. 신규채용 일자리는 144만4000개에서 150만7000개로 절대 수치에선 작지만 증가율 면에서 4.4%로 앞섰다.

60대 일자리는 50대에 비해 절반 수준으로 떨어져 2014년 278만1000개에서 2015년 300만2000개에 그쳤다. 하지만 증가율은 7.9%에 달해 60대 일자리가 꾸준히 증가하고 있음을 보여 주었다. 문제는 일자리의 질이다. 지속 일자리가 2015년에도 2042개에 그쳤고 신규 일자리는 960곳에 그쳤다. 60대는 대부분 일용직이나 비정규직인 것으로 파악된다.

한국은행 자료에 따르면 5060의 ‘경제활동참여율’은 50대가 거의 정체 상태인 반면 60대는 작지않은 증가세를 보여왔다. 50대의 경우 2014년 75.9%에서 2015년과 2016년은 연속 76.2%였다. 반면 60세 이상은 39.9%에서 40.0%, 이어 40.4%까지 꾸준히 오름세를 보였다.

성별로 보면 50대는 남성이 2015년 0.4%포인트 떨어졌다가 지난해 52.9%로 0.2포인트 회복된 반면, 여성은 2016년에 전년 대비 0.2포인트 낮아져 대조를 보였다. 60대는 남성이 52.9%→52.7%→52.9%를 기록한 반면 여성은 29.8%→30.0%→30.6%로 꾸준히 오름세를 보였다.

전체적으로 남자가 점유한 일자리 비중(59.1%)이 여성(40.9%)의 1.4배 수준이었고, 40대 일자리가 27.0%로 가장 많았다. 이어 30대, 50대, 20대, 60세 이상의 순이었다. 근속기간 1∼3년 미만의 일자리가 28.2%로 가장 많고, 10년 이상은 18.4%를 차지했다.

◇ 3040과 다른 걱정거리, 다른 인생관

NH투자증권 100세시대연구소의 최근 조사에 따르면 연령대별로 걱정거리가 많이 달랐다, 50대는 ‘노후불안’이 45.4%로 가장 많았다. ‘건강’이 17.9%로 뒤를 이었다. 이어 자녀교육(11.5%), 고용불안(7.9%) 등의 순이었다. 한창 일할 때인 30대와 40대 역시 노후불안이 가장 큰 고민거리라고 답했지만 각각 27.8%, 31.2%로 50대에 비해선 월등히 낮았다. 30대는 주택(25.2%), 40대는 건강(17.9%)이 상대적으로 높은 비중을 차지했다.

한편 이 연구소는 지난해 ‘노후를 위해 하지 말아야 할 것’이라는 보고서를 발표했었는데 50대의 경우 ‘은퇴 후 일하는 것을 두려워 말라’와 ‘타인을 위한 보험에 들지 말라’였다. 은퇴 후 일자리가 그만큼 중요하며, 이제는 자녀 등을 위한 보험보다 본인을 위한 보험이 필요하다는 의미였다. 참고로 40대는 ‘자녀 사교육에 과다지출 말라’와 ‘30대처럼 살지 말라’ 였다. 30대는 ‘차 구입에 과다지출 하지 말라’는 것과 ‘혼자 돈 벌지 말라’였다.

박규석 최정우 기자 seok@viva100.com