|

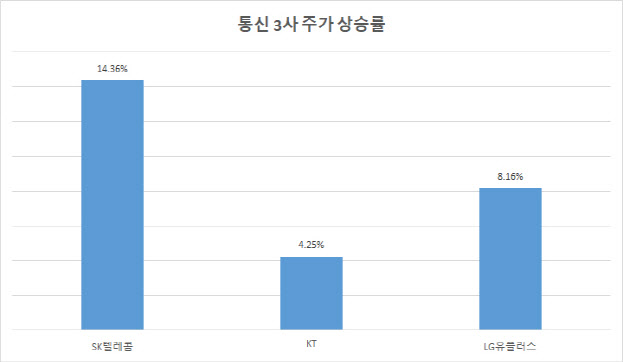

25일 한국거래소에 따르면 이달 유가증권시장에서 SK텔레콤은 전월 말 종가(27만5000원) 대비 14.36% 올렸다. 같은 기간 KT는 4.25%, LG유플러스는 8.16% 올랐다.

외국인투자자들이 SK텔레콤과 LG유플러스를 순매수 중이다. 외국인은 이달 들어 SK텔레콤을 3563억원, LG유플러스를 572억원어치 순매수하며 주가 상승을 견인했다. KT는 기관투자자들이 이달 총 520억원어치를 사들이며 주가를 끌어올렸다.

통신주의 주가 상승은 높은 배당금과 실적 개선 기대감 덕분인 것으로 풀이된다. 하나금융투자 김홍식 연구원은 “LG유플러스는 화웨이 부품 수급 우려 및 4분기 실적 부진으로 장기간 주가가 오르지 못했으나 마케팅 비용 감소로 1분기 실적은 예상보다 더 양호하게 나타날 것”이라며 “LG유플러스는 실적 발표 전후로 의미 있는 주가 상승을 나타낼 것”이라고 판단했다.

김 연구원은 “LG유플러스가 1분기 시장의 예상치를 뛰어넘는 ‘어닝 서프라이즈’를 기록할 경우 올해 이익 성장 기대감이 높아짐과 동시에 주가 저평가 논란이 재차 가열될 것”이라며 “빠르면 상반기 내 자사주 매입을 발표할 것으로 예상되는데다가 기관의 매도 물량이 줄고 있어 수급 개선도 기대된다”고 진단했다.

KT의 경우 주당배당금(DPS) 증가가 예상되면서 투자자들의 자금이 몰리는 것으로 파악된다. 김홍식 연구원은 “1분기 실적 발표를 계기로 올해 통신부문의 높은 이익 성장과 DPS 증가에 대한 믿음이 커질 것”이라며 “올해 추정 DPS를 감안하면 최소 3만2000원 이상에서의 주가 형성이 정상”이라고 강조했다.

김 연구원은 “5G 가입자 순증 폭 확대로 이동전화 가입자당 평균 수익(ARPU)이 커질 것”이라며 “특히 통신부문의 실적 호전이 예상되는데, 해당 부문의 실적이 배당의 재원이 되는 구조를 감안할 시 지난해(1350원)에 이어 올해 DPS 1600원을 달성할 수 있을 것”이라고 덧붙였다.

한화투자증권은 SK텔레콤의 목표주가를 39만원으로 상향 조정했다. 한화투자증권 이순학 연구원은 “SK텔레콤의 1분기 실적은 매우 좋다”며 “임직원들의 사기 진작 효과를 위해 추가적인 성과급이 반영됐음에도 기존 전망치를 웃돌 것”이라고 말했다.

이 연구원은 “주주친화적인 기업분할 정책으로 인해 SK텔레콤의 기업가치는 본격 상승하겠고, 효율적인 비용 집행으로 인한 이익 확대가 기대된다”며 “5G 가입자의 구조적인 증가세에 힘입어 올해 ARPU가 상승해 매출 상승을 견인하겠고, 향후 인공지능(AI), 구독서비스 등 신사업이 가시화되면 밸류에이션 재평가가 빨라질 것”이라고 내다봤다.

이은혜 기자 chesed71@viva100.com

’…포스터 공개 ‘기대감 UP’")

‘백상예술대상’ 생중계로 편성 변경”")