연관검색어

연관검색어

|

이달 들어 국내 반도체 대장주가 흔들리는 등 증시 변동성이 커지는 가운데 조선주가 꾸준한 승승세를 보여 투자자들의 이목을 끌고 있다. 증권가는 국내 조선사의 글로벌 시장 주도와 환율 등을 고려하면 조선업 상승세가 지속될 것으로 보고 있다.

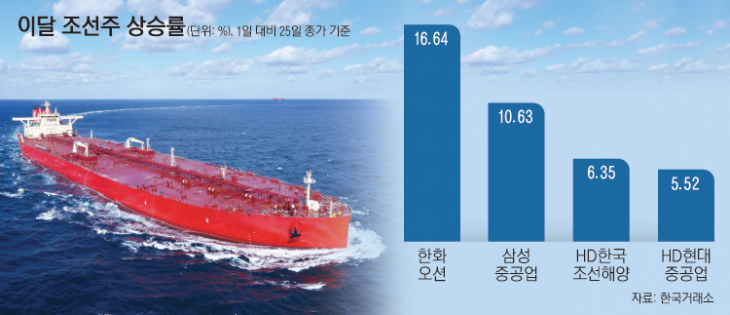

25일 한국거래소에 따르면 이달 1일 대비 24일 종가는 한화오션이 23.26% 오른 3만4450원을 기록했고 △삼성중공업(9510원, 11.10%) △HD한국조선해양(12만9400원, 7.35%) △HD현대중공업(13만2000원, 6.76%) 등 일제히 오름세를 보였다.

이동헌 신한투자증권 연구원은 “한화오션이 올해 1분기 영업이익 529억원으로 시장 전망치를 262% 상회했다”며 “풍부한 수주잔고(298억달러)를 바탕으로 외형 확대가 담보 됐다”고 봤다. 목표가도 기존 3만7000원에서 4만원으로 8.1% 올려 잡았다.

한승한 SK증권 연구원은 삼성중공업에 대해 “1분기 영업이익은 지난해 대비 311% 증가한 805억원으로 시장 전망치에 부합한 것으로 추정한다”면서 LNGC 건조 비중의 확대와 외주비용 감소, 원재료 가격 안정화에 따라 실적 개선 기조가 이어질 것“으로 전망했다.

한 연구원은 HD한국조선해양이 현재 2분기 초입이지만 조선·해양 부문 수주목표의 약 73%를 달성했고 하반기에도 가스선(LNGC·VLAC) 중심의 강한 수주세를 이어가 올해 목표 초과달성이 가능할 할 것으로 예상했다. HD현대중공업은 올해 기존 해양플랜트 공정이 거의 완료돼 매출 감소에 따른 적자가 예상되지만 상선부문의 실적 개선세가 실적개선 기조를 견인할 것으로 내다봤다.

증권가는 조선수 상승 배경에는 한국이 글로벌 수주실적 1위를 되찾아 공급자 우위 시장을 확보한 데 있다고 짚었다. 지난 2월 한국 조선업계는 경쟁국 중국을 제치고 글로벌 수주실적 1위를 탈환했다. 영국 조선·해운 분석기관인 클락슨리서치에 따르면, 세계 선박 수주량은 341만CGT(표준선환산톤수·100척)였는데 이 중 절반인 171만CGT(28척·50%)를 한국이 수주했다.

선박 가격도 올랐다. 클락슨 신조선가 지수는 지난해 4월 167.32를 기록한 뒤 올해 3월 183으로 최고치를 찍었다. 신조선가지수는 조선업계 시황을 판단하는 대표적인 지표다. 숫자가 커질수록 선가가 올랐다는 뜻이다.

달러 강세도 조선주 호재를 뒷받침한다. 조선사는 선박수주금액을 달러로 받기 때문에 조선주는 대표적인 달러 강세 수혜주다. 환율 상승 덕에 환차익을 얻고 원자재 결제 부담도 내려간다. 이 연구원은 “조선업은 원자재를 달러로 결제해 원화 약세 수혜를 입는다”며 “최근 환율 급등이 실적에 도움이 된다”고 덧붙였다.

노재영 기자 noh@viva100.com