걱정 없이 100세 시대를 살기 위해선 돈이 필요하다. 또 은퇴 후에도 재취업 통로가 열려야 가계에 유동성이 공급될 수 있다. 그러나 국민 다수는 노후 자금 마련 계획도 세우지 못한 것으로 나타났다. 또 100세 시대 생계 수단인 국민연금이나 개인연금도 저소득층은 붓지 못하는 것으로 드러났다. 노후자금을 마련하기 위해 재취업을 해야 한다는 의견이 많은 이유다.

◇10명 중 8명 사실상 노후 자금 마련 못해

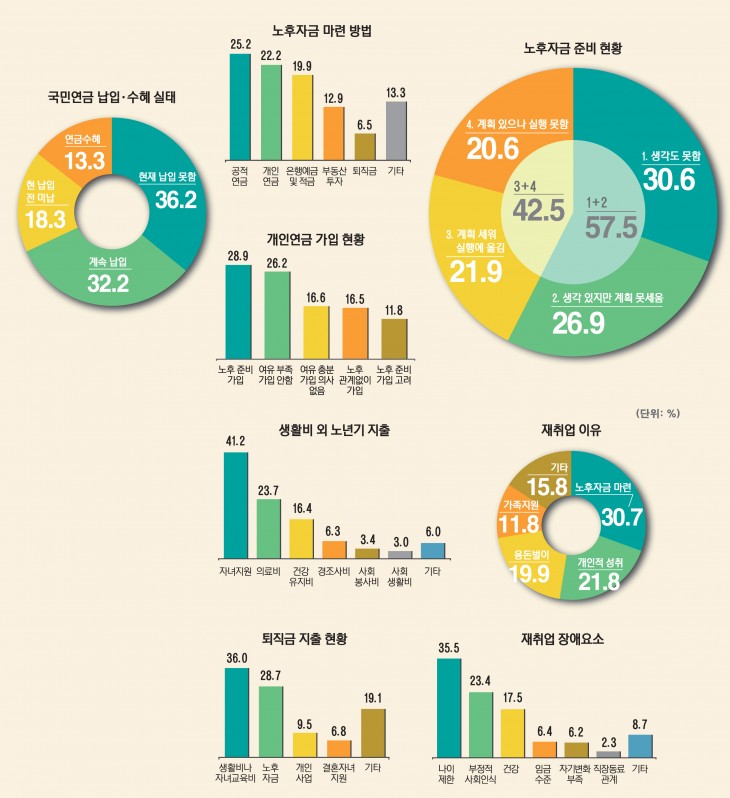

국민 절반 이상이 노후 자금 마련 계획이 없는 것으로 조사됐다. 브릿지경제의 창간기획 설문조사 결과 응답자의 57.7%가 계획이 없다고 밝혔다. 반면 노후 자금 마련에 대한 계획을 가지고 있는 응답자는 42.5%로 이 중 계획을 실행에 옮기고 있는 응답자는 21.9%에 불과했다. 국민 10명 중 8명이 사실상 노후 자금마련을 못하고 있는 셈이다.

세부사항을 보면 자금 마련 계획을 생각도 못한다는 응답은 60세 이상(33.2%), 20~30대(32.8%)에서 상대적으로 높게 나타났다. 생각은 있지만 계획을 못 세웠다는 응답은 20~30대(33.0%)에서 가장 높았다. 계획은 있지만 실행을 못했다는 의견은 40~50대가 27.5%로 전체평균(20.6%)보다 높았다. 반면 자금 마련 계획을 세워 실행에 옮겼다는 응답은 60세 이상(22.4%), 40~50대(22.1%), 20~30대(21.3%) 순으로 고연령층으로 갈수록 높았다.

월 소득별로 보면 200만원 미만에서는 '생각도 못함', '생각 있지만 계획 못 세움' 응답이 각각 39.4%, 31.8%로 매우 높게 나타났으나 400~600만원 미만에서는 각각 12.7%, 17.5%로 낮게 나타났다. 소득이 낮을수록 노후자금 마련에 대한 계획도 세우지 못하고 있는 것이다.

직업별로 보면 생각도 못한다는 응답은 학생(47.0%)에서 가장 높았고 다음으로 경영·관리직(32.6%), 서비스·생산직(31.4%)에서 상대적으로 높았다. 생각은 있지만 계획을 못 세웠다는 의견은 일반·사무직(41.3%), 전문직(39.5%), 학생(34.6%)에서 상대적으로 높은 반면 경영·관리직(11.0%)에서 낮게 나타났다. 실행에 옮겼다는 응답은 경영·관리직(36.2%), 공무원(31.4%)에서 상대적으로 높았지만 서비스·생산직(12.3%), 학생(3.8%)의 경우 낮았다.

◇노후자금 마련, 공적·사적 연금 '쌍벽'

이제 어떤 방식으로 노후자금을 마련할지에 시선을 돌려보기로 한다. 노후 계획을 세운 응답자에게 노후자금 마련 방식을 묻자 25.2%가 공적연금이라고 답했다. 개인연금은 22.2%, 은행예금·적금은 19.9%를 차지했다.

노후 계획을 세운 사람 중 계획은 있지만 실행을 못했다고 한 응답자는 공적연금(25.4%)이 가장 크다고 답한 반면 계획을 세워 실행에 옮긴 응답자는 개인연금(29.7%)이 가장 크다고 했다.

공적연금을 선호한 응답자는 60세 이상(41.3%), 40~50대(26.0%), 20~30대(11.8%) 순으로 연령이 높을수록 높게 나타났고, 저소득층인 월소득 200만원 미만(28.3%), 200~400만원 미만(27.9%)에서도 높았다.

개인연금의 경우 소득이 높을수록 응답비율이 높았다. 응답자 중 43.3%가 600만원 이상 소득층이었고, 34.4%는 400~600만원 미만이었다. 저소득층은 공적연금에 많이 기대는 모습이고 고소득층은 개인연금에 의존하는 것으로 해석된다.

그렇다면 국민들의 국민연금이나 개인연금 가입 실태는 어떨까. 국민연금과 관련 현재 납입을 못한다는 응답이 36.2%로 가장 높고, 다음으로 계속 납입한다(32.2%), 현재 납입하지만 이전에 납입 못했다'(18.3%), 연금수혜(13.3%) 순으로 나타났다.

개인연금과 관련해선 노후 준비 목적으로 현재 가입하고 있다는 응답이 28.9%로 가장 높게 나타났다. 이어 여유자금이 부족해 가입 안한다(26.2%)는 응답도 높았다. 개인연금에 가입한 응답자는 전체의 45.4%로 집계됐다. 개인연금을 노후 준비용으로 가입했거나 가입을 고려하는 응답자는 전체 응답자의 40.7%다.

◇재취업 이유 1순위는 노후자금 마련

은퇴 후 재취업도 노후 자금을 마련할 수 있는 통로다. 은퇴 후 재취업의 이유에 대해선 노후자금 마련을 위해서라는 응답이 전체의 30.7%로 가장 높고, 다음으로 개인적 성취(21.8%), 용돈벌이(19.9%), 가족지원(11.8%) 순이었다.

연령별로 보면 노후자금 마련 응답은 20~30대(32.3%), 40~50대(31.1%), 60세 이상(27.4%) 순으로 연령이 낮을수록 높게 나타났다.

개인적 성취를 위해서란 의견은 20~30대(28.4%), 40~50대(20.2%)에서 상대적으로 높고 60세 이상(13.6%)에서 낮았다.

용돈벌이라는 응답은 60세 이상(21.3%), 20~30대(19.6%), 40~50대(19.4%) 순으로 높았다.

소득계층별로 보면 노후 자금 마련 응답은 소득이 낮은 순으로 높게 나타났다. 200만원 미만(34.7%), 200~400만원 미만(31.2%), 400~600만원 미만(20.7%), 600만원 이상(12.4%) 순이다.

개인적 성취 응답은 400~600만원 미만(41.1%)에서 가장 높고 200만원 미만(13.7%)에서 낮았다.

용돈벌이 응답은 600만원 이상(24.4%), 400~600만원 미만(21.8%), 200만원 미만(20.5%) 순으로 조사됐다.

◇은퇴후 재취업 1지망 '사회봉사직'

은퇴 후 재취업할 경우 어떤 직종을 원하느냐는 질문에는 사회봉사직이 23.9%로 가장 높았다. 이어 취미·여가 관련 직업(17.3%), 개인 사업(13.4%), 아르바이트(11.8%) 순이었다.

소득계층별로 보면 희망 직종은 확연히 갈렸다. 600만원 이상 고소득층은 사회봉사직(33.0%)을 선호해 전체 평균인 23.9%보다 높았다. 400~600만원 미만 층은 취미·여가 관련 직업(37.1%)을 원해 전체 평균(17.3%)보다 20%포인트 가량 높았다. 200~400만원 미만 층은 개인사업(18.8%)을 희망했고 200~400만원 미만 층은 아르바이트(13.6%)를 선호했다. 이는 모두 전체평균보다 높은 수치다.

연령별로 보면 사회봉사직 응답은 20~30대(24.1%), 60세 이상(23.9%), 40~50대(23.8%) 순으로 나타났다. 취미·여가 관련 직업 응답은 20~30대(22.9%), 40~50대(17.3%)에서 상대적으로 높았던 반면 60세 이상(8.1%)에서 낮게 나타났다. 개인사업의 경우, 40~50대(16.8%), 60세 이상(12.5%), 20~30대(10.1%) 순이었다.

◇재취업 걸림돌은 나이제한

그러나 국민들은 재취업을 우려하는 목소리도 냈다. 은퇴한 뒤 재취업을 할 때 걸림돌이 존재한다는 것이다. 은퇴 후 재취업 시 나이제한이 걸림돌이란 의견이 35.5%에 달했다. 다음으로 부정적 사회인식(23.4%) 때문이라는 의견도 상대적으로 높았다. 이어 건강(17.5%), 임금수준(6.4%), 고령자 자기변화 부족(6.2%), 직장동료 관계(2.3%) 순으로 나타났다.

구체적으로 보면 재취업 나이제한이란 응답자는 은퇴 후 희망직종 중 아르바이트(51.2%)를 선호했다. 부정적 사회인식을 꼽은 응답자는 희망직종에서 일반회사(44.7%)를 꼽았다.

연령제한을 제기한 응답자는 고소득층에 집중됐다. 400~600만원 미만(47.0%), 600만원 이상(39.6%)에서 상대적으로 높았다. 반면 부정적 사회인식을 들은 응답자는 저소득층에 몰렸다. 200~400만원 미만(25.8%), 200만원 미만(23.6%)에서 상대적으로 꼽았다.

송정훈·지봉철·최상진·조은애·서희은·안정주 기자 songhddn@viva100.com